Ça y est, c’est fait : la monnaie chinoise, le yuan, a été adoubée devise de réserve par le Fonds monétaire international et fera partie du panier des DTS (ou Droit de Tirage Spéciaux). C’est du chinois pour vous, tout ça ? Cela ne vous concerne pas ? Pas si vite…

Évidemment, nos grands planificateurs aiment bien embrouiller les choses pour mieux nous enfumer. Mais en réalité, cela nous concerne et nous sommes probablement au seuil d’une crise monétaire majeure. Aujourd’hui, moins de 5% de ce qu’on appelle la « masse monétaire » sont des pièces et billets. Tout le reste n’est que de la dette. Ainsi, le solde créditeur de votre compte en banque est une dette de votre banque vis à vis de vous. À l’échelle des pays, c’est la même chose.

Un pays qui voit sa monnaie accéder au statut de devise de réserve rentre dans le très select club des faux-monnayeurs internationaux. Il n’a plus besoin de payer ses petits fournisseurs étrangers en fournissant quelque chose que les gens de son pays ont produit. Il peut simplement émettre une obligation. Imaginez une grande entreprise multinationale qui ne paierait ses petits fournisseurs qu’avec des reconnaissances de dettes. Entre eux, ces petits fournisseurs se règleraient en échangeant des reconnaissances de dettes de leurs grands donneurs d’ordre.

Les banquiers centraux qui administrent la monnaie des pays qui produisent plus qu’ils n’achètent doivent stocker leurs réserves de change dans une des devises des DTS (dollar, yen, euro, livre et maintenant yuan). En d’autres termes, ils doivent souscrire aux dettes d’État émises par ces pays. Comme les matières premières, pétrole en tête, se négocient en dollars, cette situation a conduit à émettre beaucoup de dettes libellées en dollar. L’équivalent de 10 000 milliards de dollars de « réserves de change » inondent le monde et environ 60% de ces réserves sont des dettes en dollar, le reste dans les autres monnaies des DTS.

En quoi est-ce de la « fausse monnaie », vous demandez-vous peut-être ?

Parce que les pays peu dépensiers financent ainsi des emprunteurs insolvables. En effet, les contribuables des pays développés sont exsangues, incapables de faire face à l’endettement de leurs pays respectifs et la croissance de l’activité économique rentable y est anémique. Pour reprendre l’analogie, c’est comme si les petites entreprises avaient entassé des reconnaissances de dettes de grandes entreprises au bord de la faillite. Pour faire croire que tout va bien, les pays développés émettent de plus en plus de reconnaissances de dettes. Ceci a pour effet de faire baisser la devise du pays qui, sur le moment, émet plus que les autres. C’est ainsi que l’euro baisse face au dollar parce que Mario Draghi a indiqué que la Banque centrale européenne prolongerait son administration de fausse monnaie de 60 milliards d’euros par mois pendant six mois supplémentaires, et même envisageait de pousser la dose à 80 milliards.

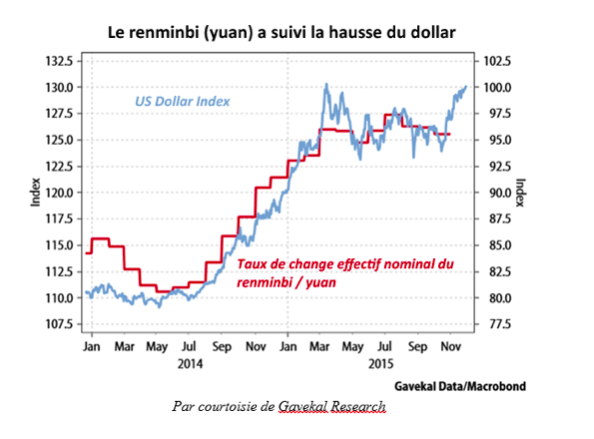

Maintenant que la Chine fait partie des faux-monnayeurs, elle aussi va pouvoir émettre et vendre à l’étranger sa dette pour faire baisser son yuan face au dollar. Elle n’est plus obligée d’acheter de la dette libellée en dollar pour obtenir l’effet désiré… Car la Chine estime avoir besoin de faire baisser sa monnaie. En effet, l’appréciation du dollar, commencée en juillet 2014, a entraîné le yuan dans son sillage.

Aujourd’hui, le consensus reflété par M. Le Marché est le suivant :

Hausse du dollar car la Fed se dit prête à resserrer sa politique monétaire

Baisse de l’euro car la BCE se dit prête à encore plus de laxisme

Baisse du yuan (renminbi) puisque la Chine a obtenu sa patente de faux-monnayeur et va pouvoir rejoindre l’orgie monétaire

Baisse de l’or car pourquoi détenir de l’or puisque le dollar se porte si bien et rapporte un petit quelque chose dans un monde de taux négatifs ; en plus la Chine n’a même plus besoin d’or, ayant intégré le club des faux-monnayeurs.

Mais M. le Marché sait également se montrer subtil ; il aime bien l’adage « acheter la rumeur, vendre la nouvelle ». C’est pourquoi, à court terme, le côté subtilement consensuel de M. Le Marché prévoit que :

l’euro rebondisse lorsque Mario Draghi confirmera qu’il va augmenter la cadence de sa machine à imprimer des euros

le dollar baisse lorsque Janet Yellen confirmera qu’elle va relever ses taux directeurs

puis ensuite que la tendance hausse du dollar se poursuive puisque les États-Unis vont bien, que le chômage y est faible, blablablabla…

Il n’y a pas grand chose à gagner en misant sur le consensus puisqu’il est déjà dans les prix affichés par M. le Marché. Mais il n’y a jamais rien à gagner non plus à aller contre le consensus. Pire, il y a beaucoup à perdre car le consensus est du côté de la planche à billets, ou tout au moins des gens qui ont un accès au crédit illimité des banques centrales.

Être « contrarien » ne signifie pas « prendre position contre le consensus » mais rechercher les actifs injustement délaissés par M. le Marché. Quels sont-ils ? C’est ce que je vous propose de voir au prochain épisode, jeudi 10 décembre.

Pour plus d’analyses et de conseils de ce genre, c’est ici et c’est gratuit