Tant aux Etats-Unis qu'en Chine, la montée des tensions bilatérales est gérée comme un outil d'opportunités politiques intérieures. Quels risques collatéraux du côté de l'économie sont-ils acceptables ?

Au Royaume-Uni, on choisit délibérément de tendre les relations avec Bruxelles. Dans l'espoir de faire céder les négociateurs du « continent ». Mais pas seulement ; tout un jeu d'arguments tactiques et stratégiques vient supporter les bénéfices que Londres pourrait en tirer. Des conjectures à manier avec prudence !

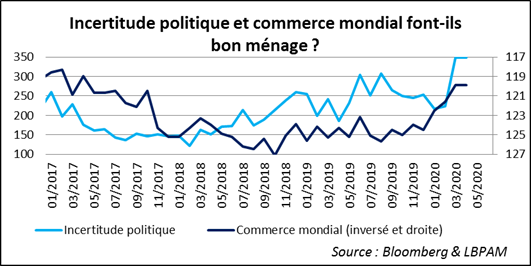

Le marché nous envoie, ici et maintenant, un double message : demain vaut mieux qu'aujourd'hui et l'économie l'emporte sur le politique. Puisse-t-il avoir raison ! Nous avons souvent discuté du rapport entre le constat d'une activité très déprimée à l'heure actuelle et l'espoir que les choses s'améliorent sur la seconde partie de l'année. Il faut une certaine agilité pour s'accrocher aux branches du futur quand le sol du présent se dérobe sous vos pieds. Mais c'est possible. Intéressons-nous donc à cet autre rapport, entre l'économique et le politique. La question est de savoir si une nouvelle phase de tensions entre la Chine et les Etats-Unis peut ébranler la confiance tant des acteurs de l'économie réelle que des marchés. En prenant alors le risque d'ébranler les bases d'une reprise profondément espérée.

Bien sûr, cette hypothèque est identifiée à Washington et Pékin. D'où un comportement tout en contraste chez les responsables politiques des deux pays. On essaie aux Etats-Unis de cloisonner les sujets. La Maison Blanche communiquait il y a encore peu de temps sur une volonté partagée de faire vivre l'accord commercial de phase 1. Et pourtant la campagne électorale en cours et les enjeux du monde de demain exigent de « contenir » les ambitions chinoises. L'économique et le politique sont des sujets indépendants ; tout de même ! A Pékin, on tente discrètement de faire passer le message qu'il faut faire la part des choses entre les propos martiaux tenus au cours de l'Assemblée nationale populaire (vis-à-vis de Hong Kong, voire de Taïwan) et les exigences du maintien de bonnes relations économiques et commerciales avec le reste du monde. Les enjeux domestiques ne doivent pas se confondre avec les contraintes extérieures ; vous pourriez le comprendre !

Tout ceci paraît bien subtile ; probablement trop. Le risque est que la montée des incertitudes politiques apporte sa contribution à une mauvaise orientation du commerce mondial. La reprise économique tant espérée n'en serait pas facilitée.

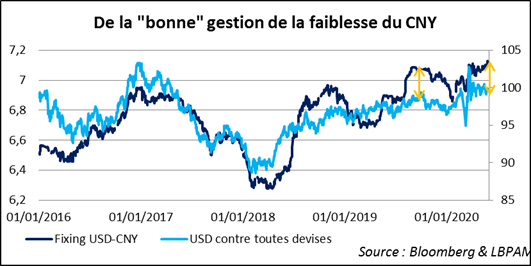

Comment suivre, du côté du marché, le niveau de tension entre Pékin et Washington ? Sans doute cela vaut-il la peine de garder un œil sur le fixing du CNY (par rapport à l'USD). Un pilotage de la devise chinoise en faveur de davantage de faiblesse indiquerait une mauvaise humeur grandissante. Le processus semble avoir commencé.

On l'observe ; les négociations entre le Royaume-Uni (RU) et l'Union Européenne (UE) sur la nature et le contenu de leurs relations, au lendemain de la période de transition qui conduit à un Brexit à la fois de jure et de facto, ne se passent pas bien. Et il ne reste qu'une seule série de rencontres au début du mois prochain pour donner du temps au temps, avec l'ambition d'arriver à un modus vivendi à-peu-près gagnant – gagnant. C'est en-effet avant la fin juin que le gouvernement britannique doit demander à Bruxelles d'étendre la période de transition. S'il ne le fait pas, au 31 décembre le cadre des futures relations commerciales sera défini par l'accord trouvé à ce moment ou à défaut par le protocole « générique » de l'OMC.

Le « dialogue de sourd » observé à l'heure actuelle s'articule autour des postions de chacune des parties. Le « continent » considère que Londres veut garder le même accès au marché unique, mais sans en supporter les contraintes réglementaires. L'« île » reproche à Bruxelles son refus de lui réserver le même statut qu'au Canada et au Japon. En plus, la lecture de la façon de régler la question des frontières commerciales de l'Ulster, qui restera au sein du marché unique européen tout en étant partie intégrante de celui propre au Royaume-Uni, est différente de part et d'autre.

Que va-t-il se passer maintenant ? La tactique du gouvernement britannique consiste depuis le début à faire preuve d'intransigeance, en espérant ainsi faire « plier » son partenaire. Les instances européennes ne paraissent pas avoir l'intention de se laisser faire. A aujourd'hui, aucun des deux camps ne semble prêt à une ouverture. Il est très possible que Londres ne demande pas une extension de la période de transition. Dans ce cas, les rendez-vous à l'automne prochain seront décisifs pour déterminer la nature des relations entre les deux côtés du Channel. Trouvera-t-on ou non un accord à minuit moins une ? L'analyse économique y pousse toujours ; le jeu politique du côté du 10 Downing Street, peut-être beaucoup moins.

Boris Johnson pourrait rechercher à optimiser à la fois le cycle économique et le cycle politique dans son pays. La date « normale » des prochaines élections législatives est fin 2024. L'impératif est donc que, dans les quelques trimestres qui précèdent, la situation économique soit au beau fixe. L'enjeu politique de la période immédiatement devant est beaucoup moins fort. La crise sanitaire a durement affecté l'activité économique. Le prolongement de cette période difficile au titre d'une incapacité à s'entendre avec Bruxelles est évidemment une perspective défavorable. Mais une communication habile peut expliquer qu'une sortie plus difficile de l'épreuve de santé publique est à mettre au compte de la dureté exceptionnelle de celle-ci. Ainsi, une reprise économique plus tardive renforcerait l'idée qu'en 2023 et 2024, les clignotants conjoncturels seraient bien au vert.

Voici pour l'approche tactique. Elle a une dimension un peu spéculative. Passons au fond. Il faut se souvenir qu'il existe une contradiction entre les aspirations du Parti conservateur, au moins de ses principaux dirigeants du moment, et celles des électeurs, parfois nouveaux : Singapour sur Tamise, vanté par les auto-proclamés vainqueurs de la mondialisation, versus un Etat davantage protecteur, recherché par ceux qui se vivent comme les perdants du phénomène. A Boris Johnson et à ceux chargés de l'inspirer intellectuellement de trouver les clés de la nécessaire synthèse entre une interdépendance choisie et une indépendance voulue. Cela doit passer « sur le papier » par des accords commerciaux ciblés et par une immigration sélective. La déclinaison dans la « vraie vie » pourrait ne pas être facile. Les pays, en dehors de l'UE, vont-ils vraiment se précipiter à ouvrir des négociations économiques et commerciales avec un Royaume-Uni qui s'éloigne de son principal marché à l'exportation et de son principal partenaire ? Qu'est-ce que cet « étrange » comportement dit de la fiabilité du partenaire ? Et puis, l'économie britannique va-t-elle demain fonctionner si bien qu'une partie des talents du monde entier aura envie d'y aller travailler ?

On le dit une fois de plus ; le jeu tactique et la déclinaison stratégique sont tous le deux un peu hasardeux. Ce constat ne devrait pas rendre l'investisseur spontanément optimiste sur le rendement à attendre des actifs britanniques. N'est-ce pas d'ailleurs le message envoyé par le marché des changes ?