La BCE s’apprêtant à prendre en charge la supervision des grandes banques européennes, elle a réalisé un audit de leurs comptes, et effectué un “stress test”. Le stress test est une simulation de ce qui adviendrait en cas de problèmes importants. Elle a rendu sa copie hier.

Et VICTOIRE :

=========================================================

=========================================================

=========================================================

=========================================================

=========================================================

=========================================================

=========================================================

=========================================================

=========================================================

=========================================================

Enfin, victoire dans les médias qui reprennent la dépêche de l’AFP qui reprend la communiqué de la BCE… :

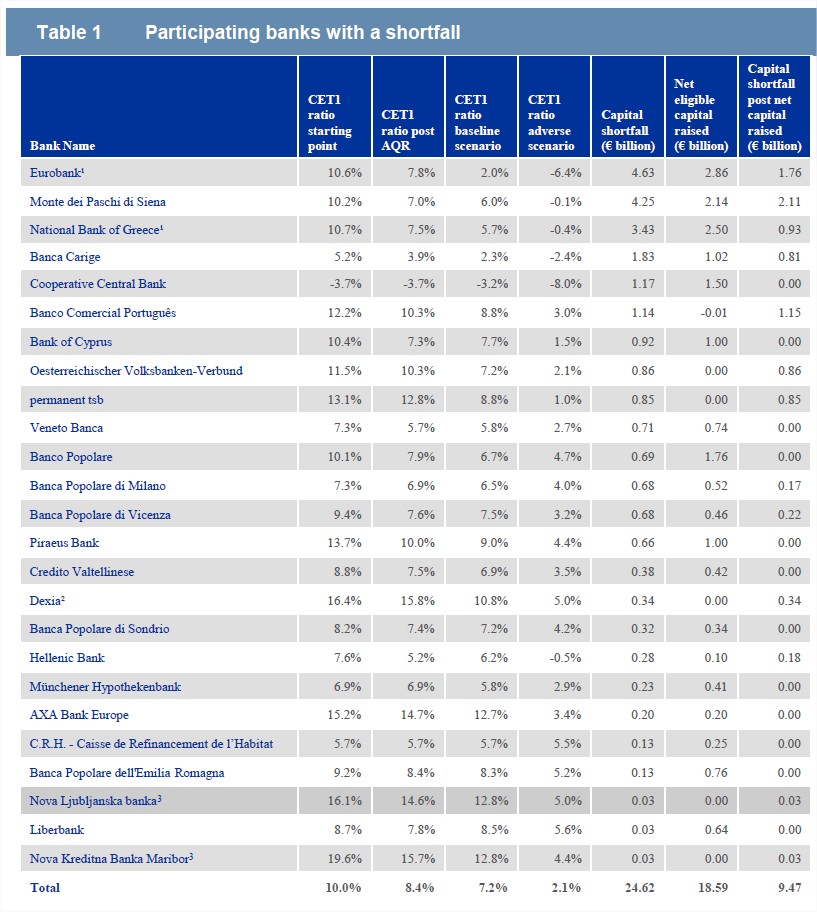

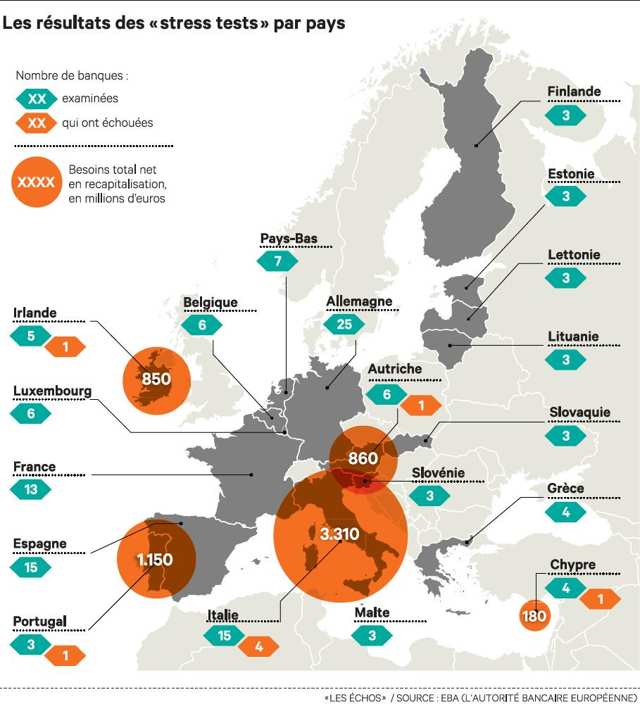

Francfort (AFP) – Les grandes banques françaises ont passé haut la main l’évaluation menée auprès de 130 établissements par la Banque centrale européenne, mais 25 institutions bancaires – dont neuf italiennes – ont échoué, selon les résultats divulgués dimanche par la BCE.

Parmi les treize établissements évalués en France, seule la Caisse de refinancement de l’habitat (CRH) ne respectait pas les niveaux de solvabilité requis.

Au total, 25 banques de la zone euro n’ont pas réussi à cet examen sans précédent visant à restaurer la confiance dans ce secteur-clé de l’économie, mais douze d’entre elles ont déjà pris des mesures pour corriger leur besoin en capital.

En France, les banques examinées, outre la CRH, étaient la Banque centrale de Compensation, Banque PSA Finance, BNP Paribas, BPCE, Crédit Agricole, Crédit Mutuel, HSBC France, la Banque Postale, la banque publique d’investissement bpifrance, RCI Banque (filiale de Renault), la Société de financement local et Société Générale.

Cet examen “va doper la confiance publique dans le secteur bancaire“, s’est félicité Vitor Constancio, vice-président de la BCE.

“En identifiant les problèmes et les risques, il va aider à réparer les bilans et rendre les banques plus résistantes et robustes. Cela devrait faciliter la distribution du crédit en Europe, ce qui va soutenir la croissance économique”, a-t-il ajouté.

Au total, cette opération d’envergure a mobilisé plus de 6.000 personnes.

Voici les victimes :

Voici le bilan global :

Voici le rapport synthétique :

Et le rapport complet :

Analysons…

C’est quoi un Stress-Test ?

Il y a déjà eu des stress-tests en Europe, en 2009 (qui avaient certifié les banques irlandaises en faillite peu après) et 2011 (avec des faillites juste après d’autres banques certifiée), par le régulateur européen.

Cette fois ci, on allait voir ce qu’on allait voir, car la BCE allait s’en occuper…

Eh bien, on a vu… Mais il faut creuser – ce que bien peu ont fait…

Alors c’est quoi un Stress-Test ?

C’est un peu comme quand vous achetez une pompe pour un bassin extérieur. Vous n’avez pas envie qu’elle explose en gelant l’hiver. En général, chez vous, ça descend à -10°C. Eh bien dans un stress test, vous testez si elle n’explose pas à -20 °C, et là vous êtes tranquille.

Le principe est identique pour les banques : vous regardez si elles résistent à des environnements difficiles.

Quand on dit que les banques françaises ont passé haut la main le test, ont dit qu’elles résistent haut la main aux hypothèses du test de la BCE.

Mais bien entendu, tout repose ici sur la dureté du test : si vous testez la pompe à -2 °C, elle le passe haut la main, mais cela vous fera une belle jambe cet hiver…

Analysons donc les hypothèses de la BCE…

Les hypothèses des Stress Tests

Elles sont bien cachées mais les voilà :

On va les détailler, d’abord pour la France, puis pour les autres…

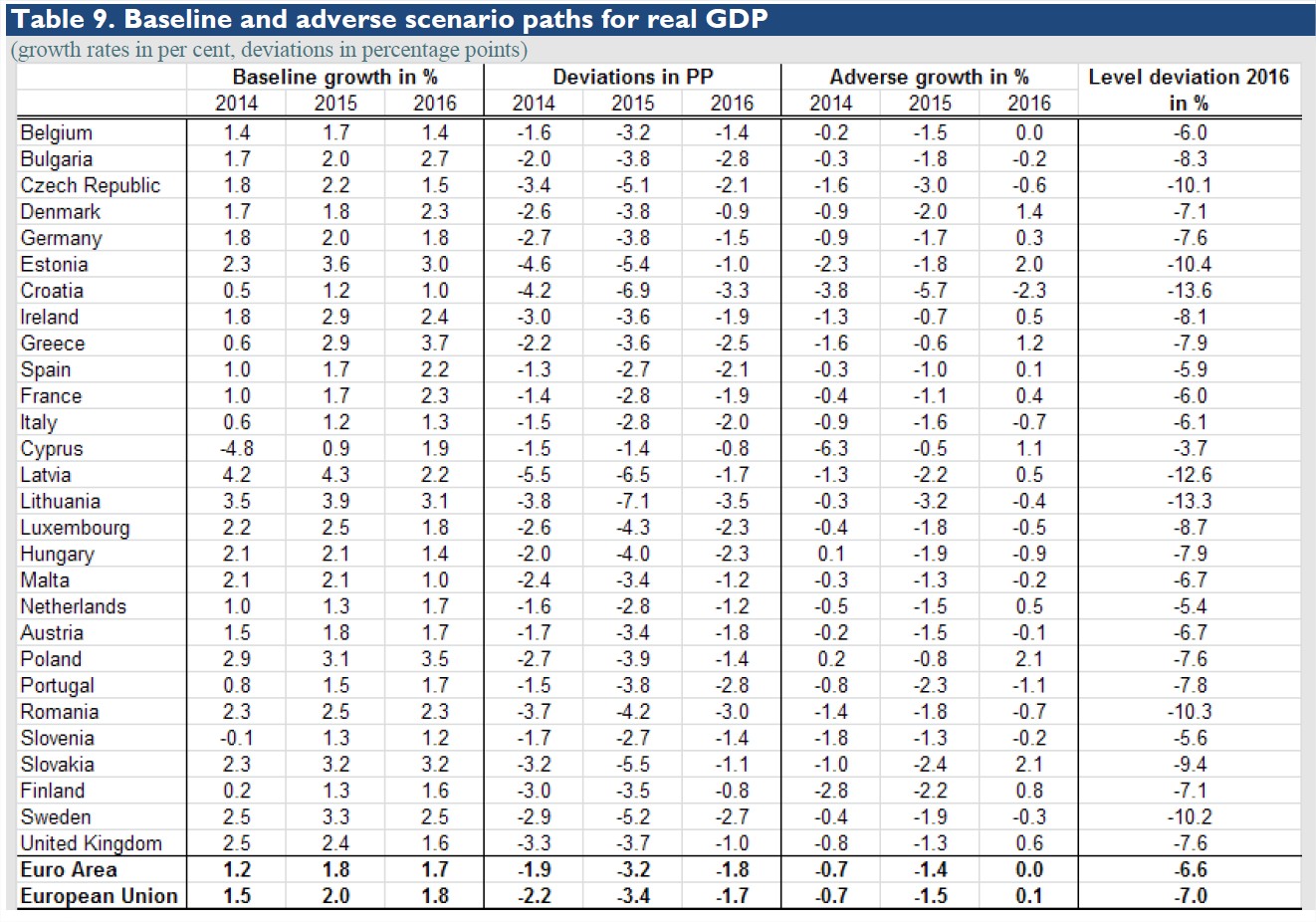

La BCE a testé un scénario noir avec récession, déflation, hausse des taux d’intérêt, chute de la Bourse et de l’immobilier.

C’est tout à la fois MAIS il n’y a qu’un seul scénario de crise (sic.).

The adverse scenario, designed by the ESRB, reflects the systemic risks that are currently assessed as representing the most pertinent threats to the stability of the EU banking sector: (i) an increase in global bond yields amplified by an abrupt reversal in risk assessment, especially towards emerging market economies; (ii) a further deterioration of credit quality in countries with feeble demand; (iii) stalling policy reforms jeopardising confidence in the sustainability of public finances; and (iv) the lack of necessary bank balance sheet repair to maintain affordable market funding. (Source)

Scenario Noir Prix Immobiliers

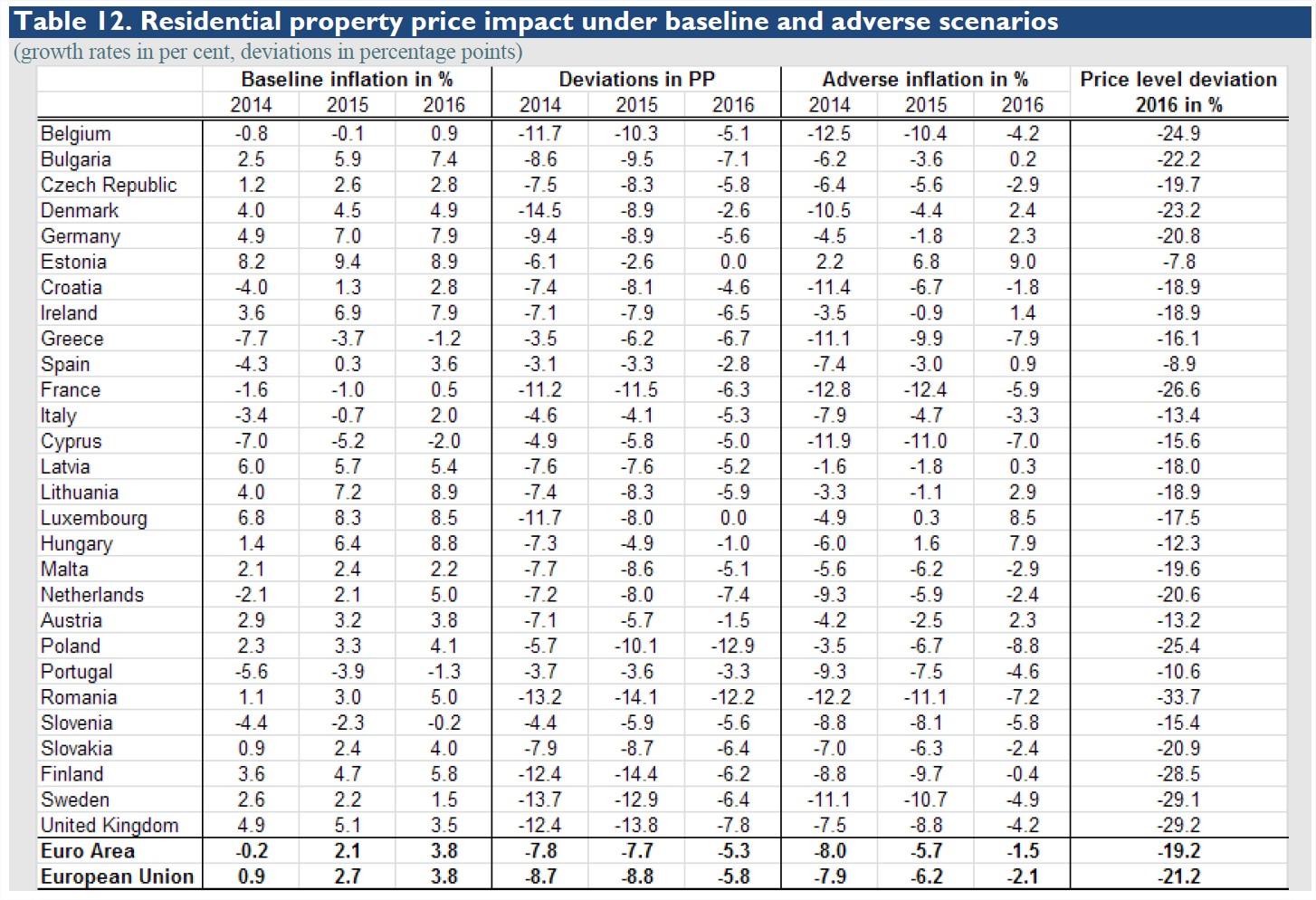

Voici le scenario noir pour la France au niveau des prix des logements :

Cela se lit ainsi :

- l’hypothèse moyenne (Baseline) est que les prix baisseront de -1,6 % en 2014, -1,0 % en 2015 et augmenteront de 0,5 % en 2016. Pourquoi ? Parce que…

- on fait pour ce scenario l’hypothèse d’un choc induisant une déviation à la baisse par rapport à l’hypothèse de -11,2 % en 2014, -11,5 % en 2015 et -6,3 % en 2016 ;

- le scenario testé est donc une baisse des prix de l’immobilier de -12,8 % en 2014, -12,4 % en 2015 et -5,9 % en 2016 ;

- bref, on aurait une baisse des prix de l’immobilier de -26,6 % en 3 ans.

Honnêtement, c’est un scénario noir assez honnête pour ce cadre d’exercice. Les prix sont au double de la moyenne historique, et ça commence à baisser.

Donc -27 %, pourquoi pas.

Cependant, notons que cet item n’a probablement pas un énorme impact sur les banques, paradoxalement. En effet, on n’a pas comme aux USA de système de prêts gagés sur la valeur des maisons, et, contrairement à 1993, les banques possèdent très peu d’immobilier, et vendre le bien ne vous exonère pas de continuer à rembourser la banque si le montant de la vente ne suffit pas.

La bulle actuelle est une bulle des ménages. Si les prix chutent, ils auront faut un mauvais investissement personnel, mais ils devront continuer à se saigner pour rembourser. C’est à dire qu’en pratique, ils ne vendront pas à perte leur bien (“tant que tu n’as pas vendu, tu n’as pas perdu”), et resteront “scotchés” dans leur appartement…

Voici les hypothèses de tous les pays :

La BCE fait donc subir un choc de 20 points sur l’immobilier résidentiel à la zone euro.

De même la BCE teste une chute de l’immobilier commercial de -12 % en France et -10 % dans la zone euro.

Au final, pas grand chose à dire. Ce n’est pas le cas pour la suite…

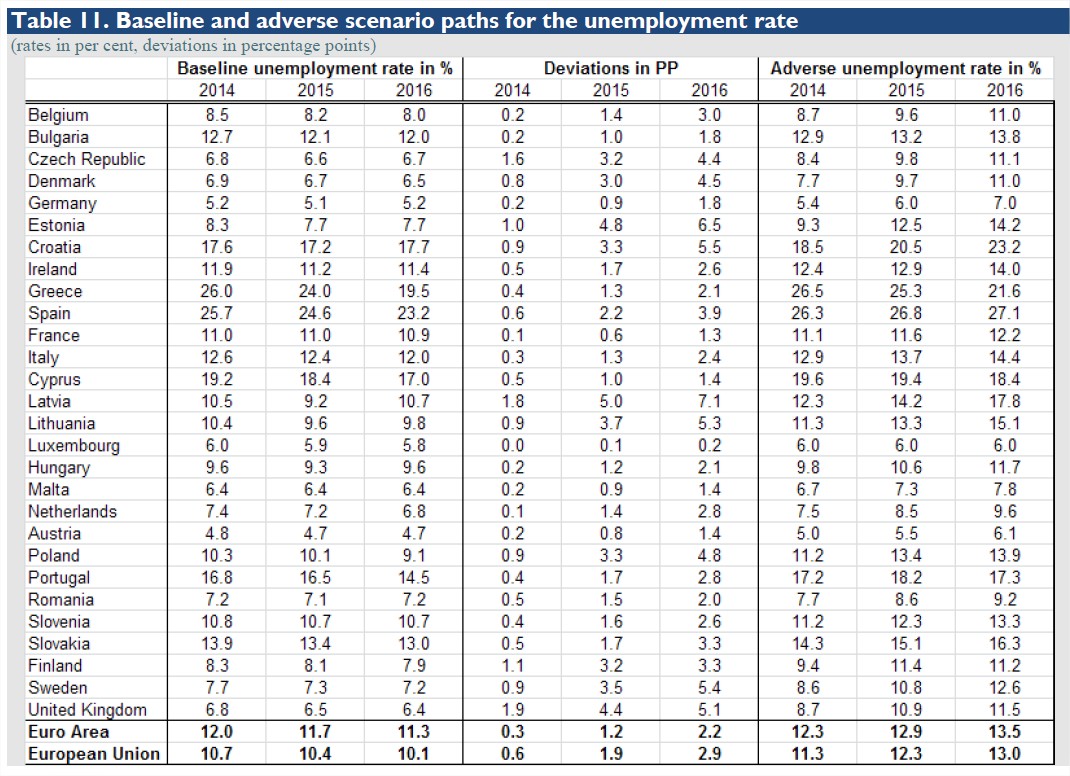

Scenario Noir Chômage

Pour la France :

On a ici un scenario noir… 12,2 % de chômage en 2016 !

Or, on est passé de 7,4 % en 2008 à 10,2 % en 2014, et ça monte toujours. 12,2, c’est moins que le taux actuel en Italie, et l’Espagne et la Grèce ont montré que le taux pouvait atteindre 25 %…

C’est donc un scenario gris, et clairement pas noir…

Il en est de même pour le reste de la zone :

Le choc sur la zone euro est donc à peine de 2 points de plus que l’estimation actuelle..

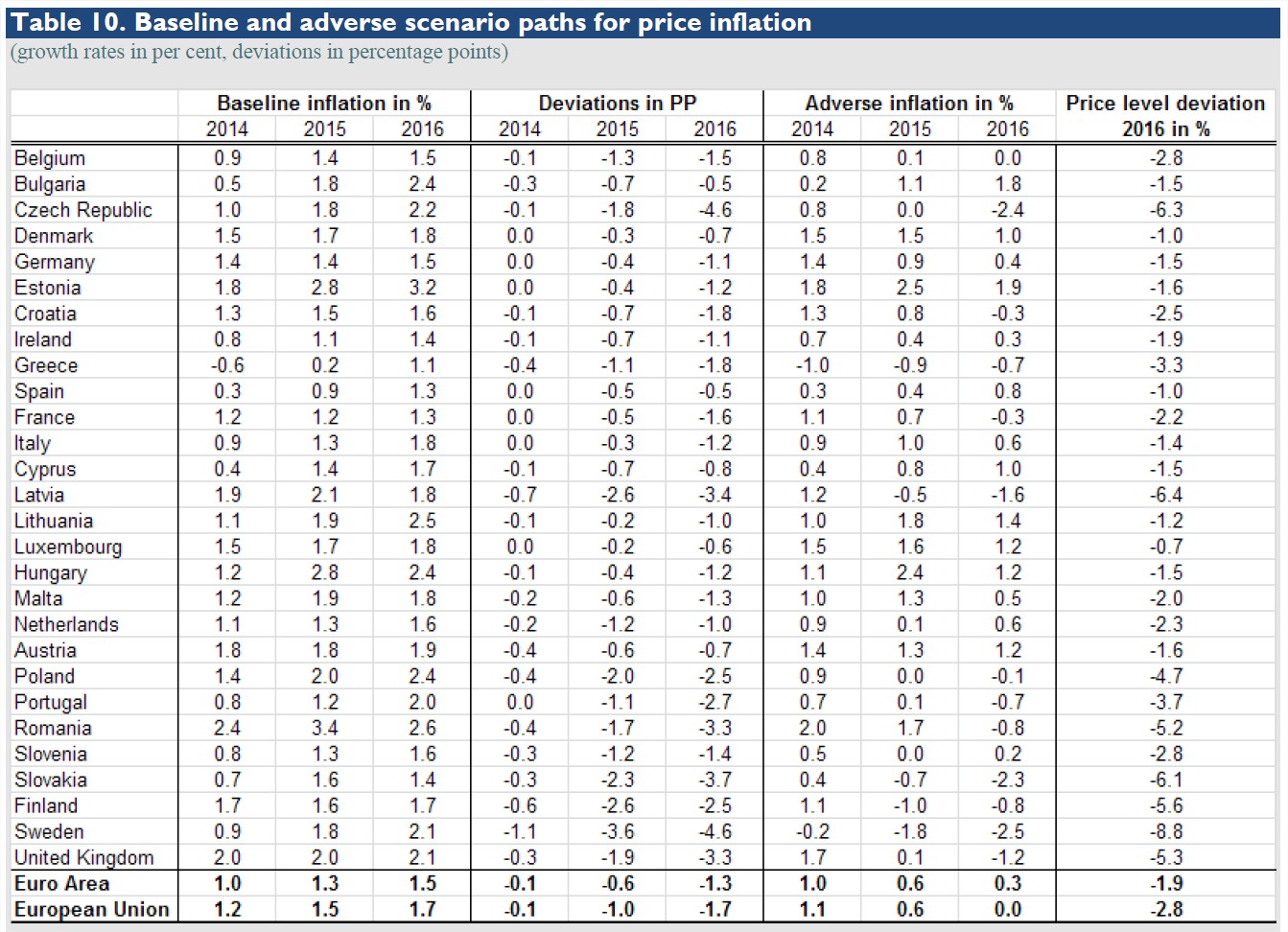

Scenario Noir Inflation

Pour la France :

Vous ne rêvez pas : le choc titanesque est une déflation de… -0,3 % en 2016 !

Et donc une inflation plus basse que prévu de 2,2 points en 3 ans…

C’est un niveau de choc très limité…

Au passage, la BCE ne teste pas de modèle avec emballement de l’inflation à 3 ou 4 %…

Pour la zone :

Idem, un choc de -1,9 points en 3 ans (par rapport à l’hypothèse moyenne) – sans aucune déflation dans la zone.

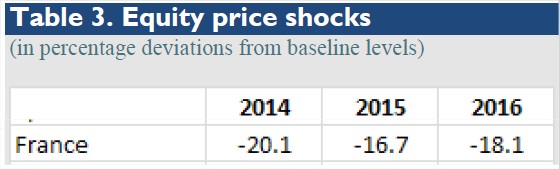

Scenario Noir Bourse

Voici donc le scénario noir boursier en France :

On a donc un krach de -20 % sur un an (la Bourse remontant les 2 années suivantes. Ici les taux ne se cumulent pas, car c’est bien l’écart par rapport à la valeur du CAC attendue).

Rappelons quelques années noires :

- 1990 : -24 %

- 1994 : -18 %

- 2001 : -22 %

- 2002 : -34 % – soit un choc de – 49 % en 2 ans

- 2008 : – 43 %

- 2011 : -17 %

Bref, le krach envisagé est ici bien trop faible pour être considéré comme sérieux, surtout vu le niveau stratosphérique actuel des actions…

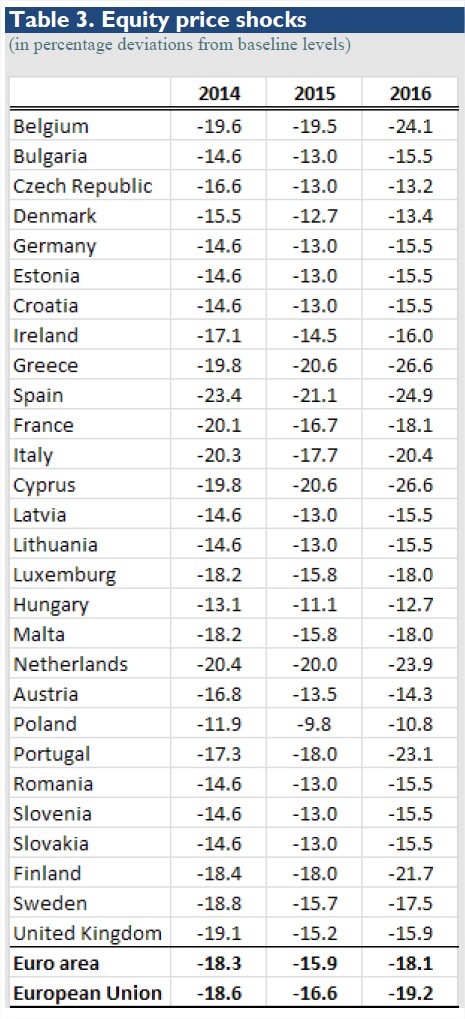

Pour la zone :

Idem avec un scénario de krach européen à -18 %…

Scenario Noir Récession

Pour la France :

La plaisanterie s’approfondit : on a un scenario noir avec une récession de -0,4 % en 2014 et -1,1 % en 2015, et de la croissance faible ensuite. Soit une récession au final de -1,5%.

Rappelons qu’en 2009, la récession a été de -2,5 % – soit 1 point de moins que le scenario noir de la BCE !

Idem en Europe :

-2,1 % en zone euro (contre -4,4 en 2009), avec -2,6 en Allemagne (contre -5,1 en 2009)…

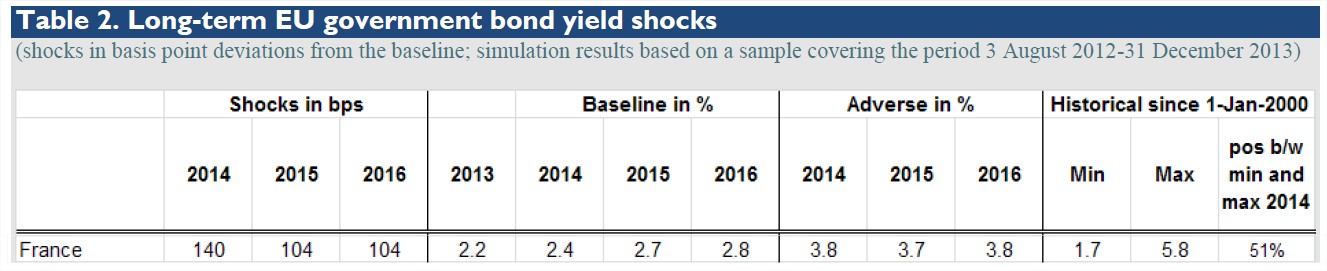

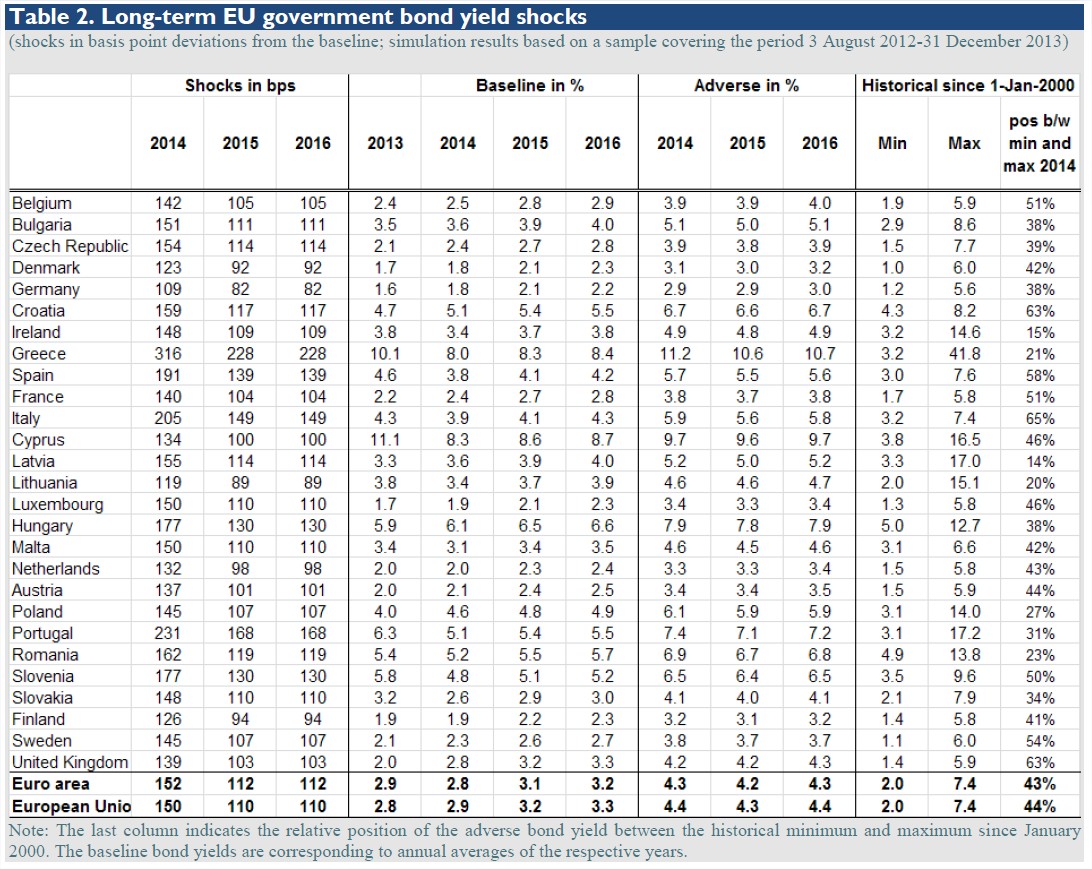

Scenario Noir Taux d’intérêt

Last but not Least : l’évolution des taux en France (emprunt d’État à 10 ans) :

Alors là, on a le pompon du ridicule, le choc terrible, c’est une hausse des taux de 1,4 points de base au maximum qui se réduit à 1 les deux années suivantes : les taux atteignent ainsi 3,8 %.

S’il est vrai que les taux actuels de la France sont très bas, ils étaient déjà à 3,8 % en 2009, 4,8 % en 2008 et 5,8 % en 2000 !!

D’ailleurs, ils sont sympas, c’est marqué dans la dernière colonne : depuis 2000, ce taux a varié entre 1,7 % et 5,8 %. Alors du coup, il prennent comme cas terrible : 3,8 % !!

Alors qu’il faudrait tester à 7 ou 8 % au vu de l’expérience des autres pays frontaliers !

Pour la zone :

Le ridicule est complet :

- L’Italie, qui était à 7,4 % il y a 2 ans, est testée à 5,8 % !

- L’Espagne, qui était à 7,6 % il y a 2 ans, est testée à 5,6 % !

- Chypre, qui était à 16 % il y a 2 ans, est testée à 10 % !

- L’Irlande, qui était à 15 % il y a 4 ans, est testée à 5 % !

- La Grèce, qui était à 42 % il y a 3 ans, est testée à 11 % !

- etc.

Conclusion

Elle est sans appel : le scenario noir testé par la BCE est sans commune mesure avec la crise de 2008, et reste donc très loin de ce qui se passerait face à une crise encore pire – que beaucoup d’analystes redoutent…

Ainsi si les stress tests précédents avaient des scenarios équivalent à une brise soutenue, la BCE est certes montée en gamme, mais elle est toujours restée au niveau d’un petit orage.

La BCE n’a clairement pas testé la solidité face à une tempête comme celle d’il y a 6 ans…

Il est donc normal que les banques s’en soient bien sorties, vu qu’elles ont justement renforcé leurs fonds propres depuis.

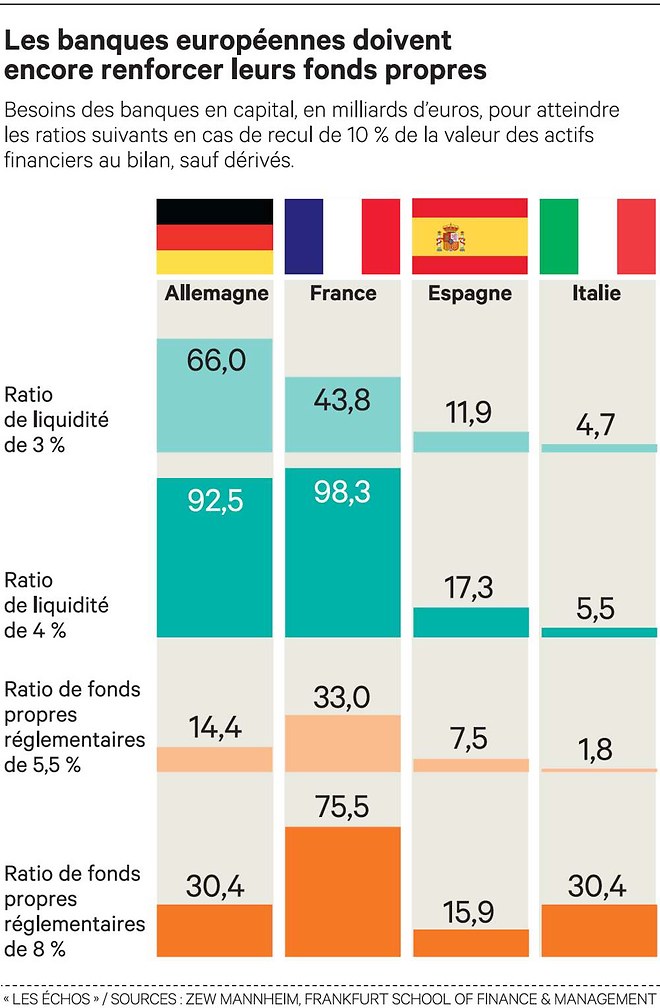

Mais ils restent très insuffisants.

Ainsi, une étude du mois dernier du sérieux institut allemand ZEW montrait des besoins de capitaux très importants :

L’inutilité des Stress Tests

En fait, les stress tests sont parfaitement inutiles :

- ou ils sont bien faits, et vu la fragilité du système bancaire, la plupart trébucheront ;

- ou ils sont pipeautés, comme ici – et ce sera logiquement l’école des fans.

Pire encore, ce qu’il faut tester, ce n’est pas une récession de -5 %, c’est la faillite de Bank of America et JP Morgan.

Mais comme ce sont des banques systémiques, cet adjectif même indique qu’elles entraineront la faillite de toutes les autres.

Et donc qu’il n’y a rien à “tester”.

La seule chose à faire est d’éradiquer le coté systémique, à savoir :

- séparer les activités bancaires

- dégonfler la spéculation financière

- couper les grosses banques en des plus petites (ce qui sera bon pour la sacro-sainte concurrence en plus…)

Une mégabanque, c’est comme une centrale nucléaire. Il faut exiger le même degré de sécurité. (qui est d’ailleurs imparfait, on est d’accord).

Si on peut discuter de l’intérêt / risque d’avoir une centrale nucléaire, il n’est pas acceptable de laisser vivre des centrales nucléaires “systémiques”, c’est à dire des centrales qui, si elles explosent, entraine l’explosion simultanée de la plupart des centrales de la planète. Il faudrait être fou…

L’existence de banques systémique n’est plus acceptable.

Face à ce risque, il est inutile de chercher à rajouter des miettes de capitaux, qui sont sans commune mesure avec les volumes de pertes possibles.

Il ne faut pas chercher à gérer la prochaine crise bancaire avec des banques systémiques (en faisant des stress tests), il faut tout faire pour l’empêcher…

Pour vous convaincre, voici l’état de votre banque :

On voit bien que les 4 systémiques qui restent (RIP Dexia), sont des bombes en raison des centaines de milliards d’euros d’actifs financiers risqués au bilan (et plus encore avec le hors bilan – non, non, il n’y a pas d’erreur, ce sont bien des milliards d’euros).

Le Crédit Mutuel et la Banque Postale ont des leviers élevés aussi, mais c’est bien moins grave, car ils ont bien moins de risques financiers – ce ne sont pas des banques universelles…

Après, à vous de choisir où vous mettez votre argent…

Épilogue : l’article du Figaro

Comprendre les stress tests en cinq questions

En quoi consistent les stress tests auxquels ont été soumises 130 banques européennes? A quoi servent-ils? Le Figaro fait le point.

La Banque centrale européenne (BCE) a dévoilé ce dimanche les résultats des «stress tests» réalisés sur 130 banques de la zone euro, après un exercice inédit de revue des bilans (AQR) qui fait enfin la lumière sur les bilans des banques du Vieux Continent. C’est une crise bancaire, la faillite de Lehman Brothers, aux États-Unis, en 2009, qui a déclenché la crise économique et financière en Europe. La crise de la dette souveraine de la zone euro en 2011 a également alimenté une défiance dans les banques européennes, à laquelle la BCE tente de mettre fin en devenant le superviseur unique du système financier européen à partir du 4 novembre.

• En quoi consistent ces «stress tests» de la BCE?

Les «stress tests» visent à tester la solidité des bilans bancaires en cas de «choc» économique ou financier. Il s’agit de passer les bilans des banques à la moulinette de scénarios plus ou moins «stressant» (crise obligataire, récession, envolée du chômage), qui font bouger les prix des actifs bancaires, les comptes de résultats, et, in fine, les ratios de fonds propres des banques – le fameux Core Tier One (CET1), qui rapporte les capitaux propres apportés par les actionnaires à la taille du bilan. D’après la réglementation européenne, ces fonds propres doivent représenter 8 % du total des engagements (crédits, positions de marché).

Je rappelle que ce chiffre de 8 % est pipeauté, la réglementation permettant de fictivement réduire le bilan par des probabilités à deux balles. Lire ce billet dédié à cette pondération des actifs. Le vrai ratio financier est de 3 % à 4 %.

Les «stress tests» 2014 ont été conçus par l’EBA, l’Autorité bancaire européenne, basée à Londres. Ils concernent les 130 banques les plus importantes de la zone euro: celles dont le total du bilan dépasse 30 milliards d’euros ou les trois premières de chaque pays, ce qui englobe 85 % du système bancaire en zone euro. Les banques anglaises, suédoises et ou polonaises sont également soumises à ces «stress tests» dont les résultats sont dévoilés par leur banque centrale respective. Dans la zone euro, ces «tests» ont été réalisés sous la houlette de la BCE de novembre 2013 à octobre 2014. L’opération a mobilisé plus de 6 000 inspecteurs et auditeurs. L’objectif de cette «opération vérité des bilans» est triple: jouer la transparence, assainir les bilans, et restaurer la confiance dans les banques de la zone euro.

• Que prévoit le scénario catastrophe français?

Le scénario le plus «stressé» appliqué aux 13 groupes bancaires français supervisés par la BCE envisage deux années de récession en 2014 et 2015, une année complète de déflation en 2016. Le chômage grimperait à 12,2 % en 2016. Les taux d’intérêt à 10 ans tripleraient, passant de 1,2 % aujourd’hui à 3,8 % en 2016. Et, plus intéressant: les prix de l’immobilier chuteraient de 30 %! «En France, nous ne sommes pas à l’abri d’une correction des prix importante», confie un régulateur. Ce qui impacterait fortement les banques dont les actifs sont en grande partie constitués de prêts hypothécaires.

Ben non, c’est le taux d’intérêt et l’inflation bien plus que les prix immobiliers qui comptent…

• Quelles conséquences de l’échec d’une banque?

Si une banque ne respecte pas les ratios de solvabilité par temps calme, ou si elle échoue aux «stress tests», elle ne manquera pas d’être chahutée sur les marchés lundi matin. Les banques épinglées disposent de deux semaines pour présenter à la BCE un programme de recapitalisation détaillant comment elles entendent combler leur manque de capitaux propres dans les six mois à venir. Si les besoins en capitaux propres ne peuvent être comblés rapidement par les marchés, il y aura crise, les actionnaires seront mis à contribution, ainsi que les créanciers subordonnés. S’il devait y avoir des aides publiques, elles devront être validées par Bruxelles, qui applique des règles très strictes pour les aides d’État aux banques.

En effet, il ne donne JAMAIS plus que 100 % de ce que demande la banque…

Si la banque n’est pas jugée viable, elle sera mise en faillite ordonnée ou restructurée, ce fut le cas pour la première banque portugaise Banco Espirito Santo. L’heure n’est pas encore aux fonds de résolution européens (55 milliards d’euros d’argent des banques mutualisés) qui n’entrera en vigueur qu’à partir de 2016 et très progressivement.

Comme l’ensemble des bilans bancaires de la zone euro tourne autour de 20 000 milliards, avec 55 milliards, on a de quoi voir venir (au moins une heure…).

• Pourquoi cet exercice serait-il plus crédible que les précédents?

Parce qu’il a été précédé d’un examen des bilans bancaires très rigoureux, et inédit, piloté par la BCE. La Banque centrale européenne joue sa crédibilité dans cet exercice. Avant de prendre en main la supervision directe de 130 banques de la zone euro, le 4 novembre 2014, une étape essentielle de l’union bancaire, la BCE exigeait une transparence totale des bilans des institutions de crédit dont elle aura la charge. Elle a mis en place des moyens humains et financiers exceptionnels pour effectuer cette revue des bilans détaillée. C’est bien ce qui fait la spécificité de ces «stress tests», version 2014.

Avec des hypothèses angéliques, ça vaut le coup en effet…

Les précédents tests de résistance, réalisés en 2010 et en 2011, étaient sujets à caution, car ils reposaient sur les superviseurs nationaux, souvent juge et partie.

Ah, enfin une bonne remarque ! Bah oui, c’est un problème, car la banque centrale nationale est chargée de la sécurité du système bancaire, et elle joue sa peau en lui prêtant de l’argent en cas de besoin. Donc si c’est elle qui contrôle, elle est juge et partie, en effet. Si elle déclare en faillite 2 ou 3 grosses banques, comme elles lui doivent des sommes importantes, elle se met aussi ipso facto en faillite elle-même – ce qu’aucune structure ne fera jamais…

Alors que là, comme c’est la BCE qui contrôle, eh bien… Euh, … Ah ben non, c’est pareil, c’est la banque centrale qui a prêté in fine à toutes les banques de la zone…

Rappel pour la BCE :

Elle a 100 Md€ de fonds propres, mais a prêté 500 Md€ aux banques. Tu penses comme elle va facilement mettre des grosses banques en faillite…

Comme pour le nucléaire, il faut une autorité indépendante de contrôle, dotée de moyens importants, dont ce sera la SEULE mission…

En Espagne, et au Portugal, ils ont été décrédibilisés avec l’affaire Bankia et l’affaire Banco Espirito Santo. La supervision par la BCE est censée restaurer cette confiance perdue.

Eh oui, d’ailleurs, on peut donner des leçons, c’est Daniel Nouy de la Banque de France qui a été dépêchée à la BCE pour gérer tout ceci – et comme elle n’a pas vu Kerviel, la contrepartie AIG, les aventures grecques du Crédit Agricole, Dexia, le problème des liquidités en dollars en 2011, les aventures soudanaises de BNP, etc., c’est donc la bonne personne pour gérer le contrôle européen…

• Cela empêchera-t-il une prochaine crise bancaire?

La peur du gendarme, incarnée par Danièle Nouy, responsable de la supervision des banques à la BCE, devrait obliger les banques à mieux se tenir. Dans la perspective des «stress tests» 2014, les banques de la zone euro ont déjà renforcé leur bilan à la hauteur de 203 milliards d’euros. Des «stress tests» similaires auront lieu tous les ans. La supervision par la BCE devrait éviter les erreurs du passé.

L’espoir fait vivre…

Les bilans seront en principe «réparés» plus en amont ; la restructuration d’une banque devrait être plus sereine, et la faillite, si nécessaire, plus ordonnée. La BCE entend également renforcer les fusions transfrontalières.

Malheureusement, la journaliste a apparemment un petit souci de vocabulaire, puisqu’elle semble croire possible “la faillite sereine d’une banque systémique”.

C’est un peu comme “le démantèlement serein d’une centrale nucléaire en fusion”…

Source : Le Figaro

P.S. désolé pour les coquilles qu’il doit rester au vu de l’heure de rédaction…

Article initialement publié sur le blog d'Olivier Berruyer