La nouvelle de la journée nous porte bien loin de l’économie et des marchés : l’immense tristesse de voir Notre Dame brûler et la force des flammes contre la beauté du bâtiment.

« L’architecture est de la musique figée » disait sagement Goethe.

Pour le reste, accessoire ce matin, notre bref commentaire suit.

Point de marché : les révisions à la baisse continuent

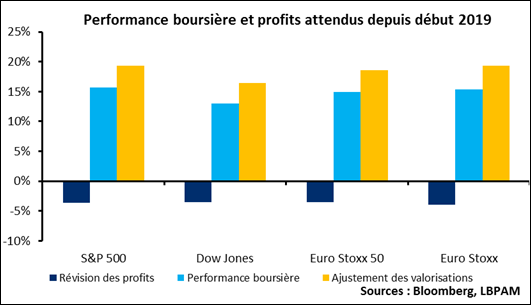

Alors que la saison des résultats vient tout juste de débuter, il peut être utile de faire une revue des effectifs récents. Les attentes des analystes ont déjà été révisées à la baisse de 3,5% depuis le début de l’année. C’est beaucoup plus qu’en 2018 (la révision n’était que de -0,9% à la même date) ou 2017 (une révision de +0,7% à la même date). Toutefois il n’y a rien de vraiment inquiétant, le chemin de révision étant très proche de la moyenne depuis le début de la décennie. En moyenne depuis 2010, les attentes des analystes en début d’année étaient 7,1% trop élevées. Il faut donc relativiser l’impact des révisions présentes, les deux dernières années qui ont connu des attentes d’EPS stables sur les deux premiers trimestres font plutôt figure d’exception.

D’ailleurs le marché n’a pas été très impressionné par ces révisions et est loin de paniquer. Le graphique ci-dessous montre que les révisions sont très homogènes sur plusieurs marchés, la progression des bourses s’est donc faite sur une expansion des multiples.

Que faut-il alors regarder pendant la saison des résultats ? La publication des résultats bien sûr est importante, surtout après le trou d’air économique que nous venons de passer. L’impact sur les bénéfices ne devrait pas être neutre. Plus important peut-être les « guidance » donneront la tendance pour le reste de l’année. Un excès de prudence de la part des entreprises pourrait signaler un retournement de tendance sur la croissance plus faible que ce que nous attendons.

Encore des nouvelles des négociations commerciales

La négociation entre l’Europe et les Etats-Unis devrait débuter et la Commissaire au commerce, Cecilia Malmstrom, s’est montrée optimiste, elle pense qu’un accord peut être atteint rapidement. Le volet agriculture, grâce aux pressions de la France, sera exclu de ces négociations qui devraient se concentrer sur l’industrie. Le 18 mai est la date limite fixée par Washington pour une éventuelle mise en place de 25% de taxes sur le secteur.

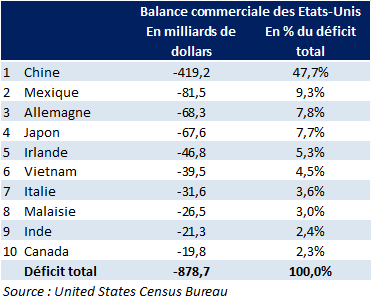

Il faut rappeler que les exportations allemandes représentaient 39,0% de son PIB en 2018, et que 8,9% de ces exportations sont à destination des Etats-Unis. Les exportations allemandes vers les Etats-Unis représentent donc 3,5% de son PIB.

Du coté des négociations sino-américaines, on s’approcherait de la dernière étape. Un accord pourrait être signé d’ici l’été ce qui permettrait d’évacuer les effets négatifs sur le commerce international et la croissance américaine. Du coté des marchés les annonces répétées d’un accord « imminent » ont déjà été inclues à plusieurs reprises, il n’est donc pas sûr qu’il reste beaucoup de potentiel de hausse le jour où l’accord final sera annoncé.

Il peut être utile de rappeler les ordres de grandeur : la moitié du déficit commercial américain est dû à la Chine, l’Allemagne ne représentait l’année dernière que 7,8% du déficit.

Pétrole et dollar, une rareté

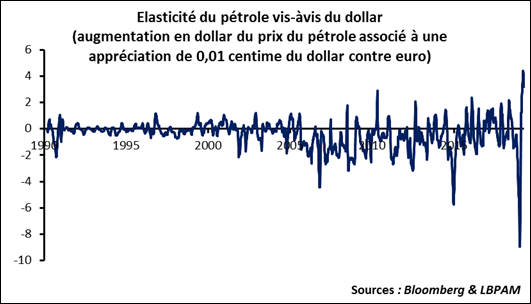

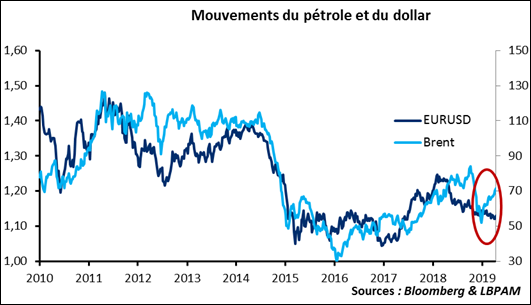

A noter une anomalie, ou tout au moins une rareté, sur le marché du pétrole : depuis le début de l’année le dollar s’est apprécié contre Euro alors que le prix du pétrole a remonté.

Sur les trois derniers mois, une hausse de 0,01 centime du dollar contre Euro est associée à une progression de 4,4 dollars du prix du pétrole. Comme le montre le graphique ci-dessous cette relation est très inhabituelle. Le graphique montre aussi que sur les trois derniers de l’année dernière, la relation était inversée avec un dollar qui se tenait alors que le pétrole baissait.