Les retraites dites par répartition, c’est-à-dire basées sur la transmission aux personnes âgées de sommes prélevées sur les travailleurs, sont dépendantes de la démographie. S’il ne vient au monde que peu de bébés par rapport au nombre des adultes, quelques décennies plus tard il n’y a pas pléthore de cotisants, si bien que se pose aux responsables du système de retraites un problème bien difficile : choisir entre permettre de prendre à un âge pas trop avancé une retraite assez confortable, au prix de prélèvements très lourds effectués sur les travailleurs ; ou limiter ces ponctions, ce qui signifie obliger chacun à choisir entre partir à la retraite relativement tôt mais avec une pension modeste, voire maigrelette, ou travailler jusqu’à un âge avancé.

Le journal Les Echos du 12 mai aborde ce délicat problème en insistant sur le cas du pays le plus peuplé de la planète, la Chine – qui sera probablement, un jour pas tellement éloigné, dépassée par l’Inde, pays où la natalité est plus forte. Selon ce quotidien, la Chine « risque d’être un pays vieux avant d’être riche », ce qui lui créerait de sérieuses difficultés en matière de retraites. Mais les pays très jeunes, comme ceux d’Afrique et d’une partie importante de l’Asie, les pays à natalité galopante, ne sont pas forcément dans une situation enviable. Nous allons donc regarder comment se pose la question des retraites d’une part pour la Chine, nation qui a pratiqué une incroyable politique en faveur de l’enfant unique, et d’autre part pour le continent africain, partie du monde où la natalité est particulièrement forte.

La Chine, colosse aux pieds d’argile ?

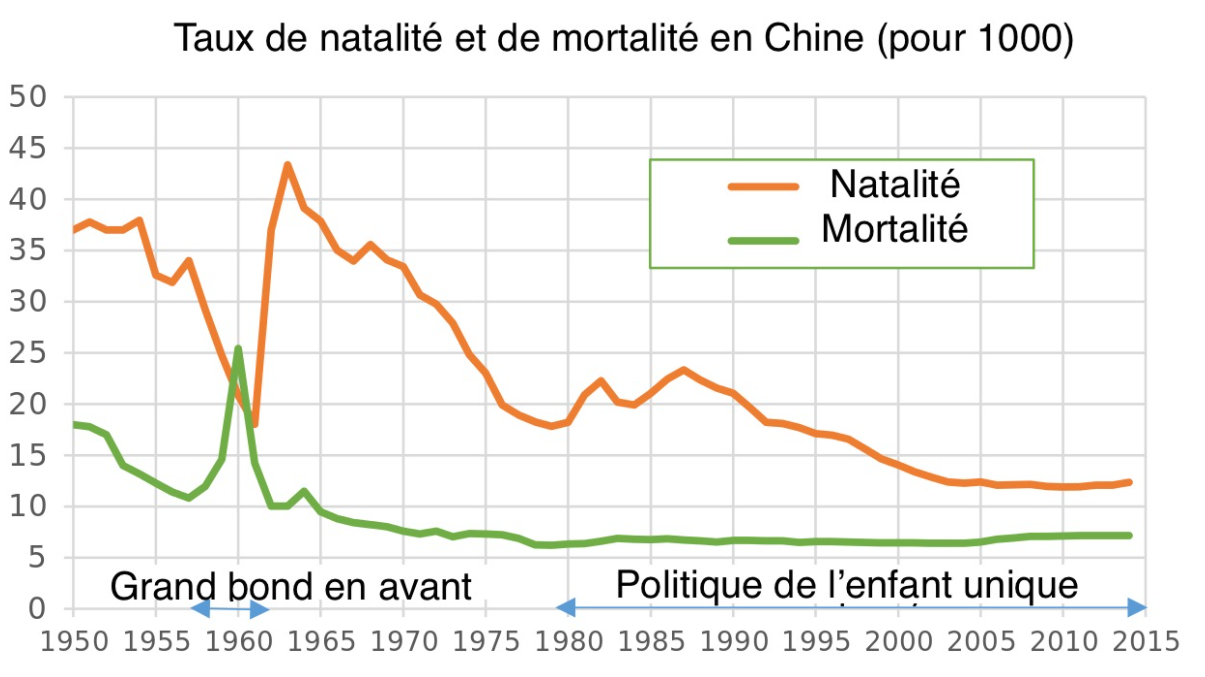

L’Empire du milieu a connu une formidable augmentation de sa population : d’environ 600 millions au milieu des années 1950 à un peu plus de 1,4 milliard aujourd’hui, le nombre de ses habitants a fait nettement plus que doubler. Sur la même période, la population française, qui est loin d’être la moins féconde du monde développé, n’a augmenté que de 56 %, de 43 à 67 millions. Autrement dit, malgré la politique de l’enfant unique imposée par les pouvoirs publics chinois pendant une bonne partie de la période sous revue, la formidable diminution de la mortalité dont a bénéficié la Chine a provoqué une forte croissance du nombre de ses habitants. N’oublions pas que l’augmentation rapide de l’espérance de vie est, comme la forte natalité, un puissant facteur d’augmentation du nombre des vivants.

Regardons maintenant quelle a été l’évolution de la natalité et de la mortalité dans ce pays, encore le plus peuplé de la planète, depuis 1950 :

Le ratio entre les personnes âgées de 20 à 60 ans, et celles de 60 ans ou plus, important pour savoir s’il y a et s’il y aura suffisamment de personnes d’âge actif pour entretenir les retraités, ne va pas évoluer en Chine de façon très favorable à la distribution de pensions confortables sans ponction excessive sur la population active. La pyramide des âges ci-dessous(1) le montre clairement : au cours des deux prochaines décennies, le nombre de personnes qui devront, en tant que retraitées, être prises en charge par les actifs, va progresser beaucoup plus que celui des travailleurs.

Le régime de retraite chinois va donc devoir, soit distribuer des pensions plus modestes en proportion des salaires, soit relever assez fortement l’âge moyen du départ à la retraite, soit augmenter considérablement les taux de prélèvement sur les actifs au profit des retraités. Les pouvoirs publics chinois auront probablement recours à une combinaison de ces trois actions, dans des proportions qui donneront lieu à des discussions entre les décideurs en charge du problème. Les décisions seront probablement délicates à prendre et à mettre en oeuvre, même si les dirigeants chinois ont moins à tenir compte que leurs homologues occidentaux des opinions et réactions de la population.

Ce qui est clair, c’est que la faiblesse de la natalité chinoise depuis une vingtaine d’années entraînera des difficultés pour son régime de retraites par répartition – en fait, par capitalisation humaine : l’insuffisance d’une forme d’investissement promet toujours des difficultés pour l’avenir. Il s’agit d’un avenir à très long terme en ce qui concerne les pensions de retraite, ce qui permettra aux dirigeants chinois de mettre en place des compléments de pension faisant appel à la capitalisation si, au niveau des dirigeants, le pragmatisme l’emporte sur l’idéologie.

Pyramide des âges en Chine, année 2020

Le problème des retraites en Afrique

La démographie africaine pourrait à première vue apparaître comme excellente pour y faire fonctionner des retraites par répartition : la natalité y est particulièrement élevée. De 100 millions en 1900, la population est montée à 1 300 millions en 2019, une multiplication par 13 en 119 ans : augmentation à peine croyable !

Dans un premier temps, une forte natalité facilite la prise en charge des personnes âgées, que ce soit au sein des familles ou grâce à une institution de type sécurité sociale prélevant des cotisations sur les actifs pour subvenir aux besoins des « vieux » et des malades ou victimes d’accidents : il y a beaucoup de « contributeurs nets », personnes qui cotisent sans recevoir beaucoup de prestations (argent ou soins). Mais cette aisance n’est pas définitive : le jour viendra où les travailleurs actuels prendront leur retraite, cesseront de cotiser, et demanderont à percevoir les pensions promises. Leurs cotisations ayant été dépensées au fur et à mesure, qui payera leurs pensions et leurs soins ? La génération suivante. Deux cas de figure peuvent se produire :

> Ou bien ces retraités auront eu beaucoup d’enfants, ce qui facilitera leur entretien par les générations suivantes, mais posera le problème des ressources naturelles, qui peuvent devenir insuffisantes face à l’augmentation formidable de la population ;

> Ou bien ils auront, aux âges permettant la reproduction, adopté une attitude malthusienne, comme les occidentaux l’ont fait avant eux, et dans ce cas ils seront confrontés au problème d’entretenir des personnes âgées très nombreuses par rapport aux effectifs de cotisants.

Autrement dit, la mise en place de retraites par répartition en Afrique débouchera fort probablement sur des problèmes délicats : ou bien la natalité restera très élevée, ce qui risque de provoquer une surpopulation par rapport aux ressources naturelles ; ou bien les taux de cotisation vieillesse augmenteront très lourdement, comme ils le font actuellement dans les pays développés, surtout si l’allongement progressif de l’espérance de vie ne s’accompagne pas d’un relèvement, progressif mais important, de l’âge moyen de départ à la retraite.

Entre les problèmes que pose une natalité insuffisante dans certains pays, et ceux que, dans d’autres, ou dans les mêmes à une autre époque, soulève une natalité excessive, la tâche des futurs dirigeants ne sera pas d’une parfaite simplicité !

La législation actuelle des retraites par répartition, lourd handicap pour la résolution des problèmes

Il est classique de dire qu’un problème bien posé est déjà à moitié résolu. Hélas, le problème des retraites par répartition est de ceux qui sont mal posés, parce que le fonctionnement réel de ce type de retraites est comme inconnu des législateurs : alors que ce fonctionnement repose complètement sur l’investissement dans le capital humain, c’est-à-dire sur le nombre et la formation des nouvelles générations, les lois relatives aux retraites par répartition appâtent les cotisants en faisant calculer leurs pensions, grosso modo, au prorata des versements effectués au profit de leurs anciens. Pour déterminer les droits à pension future, au lieu de se baser sur ce qui prépare réellement les pensions promises, à savoir la mise au monde d’enfants en nombre suffisant, suivie d’une bonne formation, les législateurs prennent en compte les cotisations destinées à entretenir les retraités actuels.

Nos législateurs ont en fait légitimé un comportement des pouvoirs publics qui en fait des émules de Ponzi et de Madoff, le premier qui fut un escroc artisanal, et le second un escroc d’assez belle envergure, que les tribunaux américains sanctionnèrent au maximum (150 ans de prison, donc incarcération à vie). Dans le cas français, les retraites publiques ont été transférées sous l’Occupation, en 1943, de la capitalisation (les cotisations qui rentrent sont investies pour fructifier et servir des décennies plus tard à payer les pensions de ceux et celles qui les ont versées) à la répartition, au sens de la formule « pay-as-you-go » : à peine encaissé, l’argent est dépensé improductivement, sachant qu’entretenir les retraités n’est pas un investissement, mais une sorte de remboursement progressif, intérêts et capital, de ce qu’ils ont fait pour leurs descendants.

Il existe un contrat implicite entre générations successives : l’entretien et la formation des jeunes par leurs aînés les rend à la fois redevables envers ces aînés et suffisamment productifs pour les entretenir dans leur vieillesse. Hélas, les législateurs n’ont pas compris ce fonctionnement. Au lieu de le transcrire juridiquement, ils ont inventé une fable, à laquelle ils ont donné force de loi, selon laquelle le fait pour Mr Dupont ou Mme Durand d’avoir payé les pensions de ses aînés lui donne, une fois âgée, le droit de se faire entretenir par ses cadets. Il existe donc une déconnexion totale entre le droit et la réalité : les droits à pension sont attribués en raison et au prorata de ce qui a été versé au profit des retraités, alors que le paiement des pensions qu’ils recevront des nouvelles générations est rendu possible par l’investissement qu’ils ont réalisé dans le capital humain des dites nouvelles générations.

Les auteurs chinois du Traité de la piété filiale, des disciples de Confucius, savaient fort bien que les enfants sont redevables de leur venue au monde, de leur entretien et de leur formation, à leurs parents, ou à la génération de leurs parents ; les anciens Hébreux le savaient également, comme on le voit dans la Bible qui commande d’honorer son père et sa mère – c’est-à-dire de s’occuper d’eux dans leur grand âge. Il est possible et légitime d’attendre une pension de la génération de ses descendants parce qu’on a contribué à en faire des hommes et des femmes productifs ; en revanche, il n’y a aucune légitimité à se faire en quelque sorte rembourser par ses enfants ce que l’on a versé pour ses parents devenus âgés. L’organisation actuelle des retraites par répartition repose sur une énorme erreur économique et juridique, à laquelle une sorte de foi du charbonnier a donné la force qu’avaient jadis les dogmes religieux.

Le projet Delevoye de loi retraite auquel la pandémie nous a fait échapper était absurde

Le comble de l’absurdité est atteint par les systèmes qui, sous prétexte de rationalité, établissent une relation algébrique entre les cotisations retraite (directement transmises aux retraités actuels) et le droit à une pension future, droit qui prend généralement la forme d’un nombre de points. C’est ce système ridicule, adopté antérieurement par la Suède, que l’actuel Président de la République française voulait instaurer en France, avant que la pandémie ne vienne bouleverser son plan.

Il est pourtant facile de comprendre que les retraites n’échappent pas à la règle économique selon laquelle on prépare l’avenir en investissant. Donner de l’argent aux retraités est juste et logique s’ils ont investi dans la jeunesse, donc dans l’homme, le plus important des facteurs de production. En revanche, cela n’a aucun sens de le faire pour les remercier d’avoir entretenu leurs aînés.

Attribuer les droits à pension au prorata des dépenses faites au profit de retraités signifie en creux ne pas en attribuer au prorata des investissements réalisés dans la jeunesse. Pourtant, comment marcherait l’économie si investir ne conférait aucun droit sur la production future ? Les ménages ne seraient guère incités à financer des investissements, l’économie stagnerait puis déclinerait. Malgré le « retour sur investissement » qu’est le bonheur d’avoir des enfants et de contribuer à leur progression vers l’âge adulte, l’absence de cet autre « retour sur investissement » que seraient des droits à pension accordés au prorata de l’investissement réalisé dans la jeunesse a des conséquences fortement négatives sur la natalité, et de ce fait sur le dynamisme à long terme de notre pays comme de bien d’autres.

Que faudrait-il faire ?

Si les sommes que versent les actifs pour financer la formation des jeunes, au lieu de prendre la forme d’impôts ne rapportant rien, leur procuraient des droits à pension, voilà qui aurait du sens ; chacun comprendrait qu’il prépare sa future retraite en contribuant à la formation des nouvelles générations. Une bonne partie de l’impôt cesserait d’être un débours désagréable destiné à on ne sait trop quoi : ce serait un versement obligatoire nanti d’une contrepartie, des droits à pension.

Nos législateurs nous ouvrent des droits à pension lorsque nous remboursons ce que nous devons à nos aînés. Pourtant, en bonne logique, ce qui est dû est dû, un remboursement annule une dette, il ne procure pas une créance. Imaginons un instant que le principe mis en œuvre pour les retraites par répartition soit appliqué aux remboursements d’emprunts immobiliers : les 1000 € que je verse chaque mois à la banque qui m’a consenti un prêt seraient illico presto enregistrés sur un compte d’épargne dont je pourrais me servir vingt ans ou trente ans plus tard pour faire ce que je voudrais. Cool, n’est-ce pas ! à ceci près que ma banque ferait faillite. Certes, l’Etat français, lui, ne fait pas faillite, et ses congénères non plus, mais l’équivalent se produit, en pire : la natalité chute, c’est la France, l’Allemagne, la Chine, et ainsi de suite, qui entrent en faillite démographique. Et les systèmes de retraite par répartition, quasiment sur toute la surface du globe, qui sont construits sur le sable d’affabulations juridiques dépourvues de tout bon sens, au lieu de s’élever sur le roc du principe que le démographe Alfred Sauvy a, en son temps, formulée en une phrase décisive : « nous ne préparons pas nos retraites par nos cotisations vieillesse, mais par nos enfants. »

Cette réalité économique ne changera pas ; à vous, législateurs, de nous doter de lois cohérentes avec elle.