La politique semble dominer l’économie en ce moment et ce n’est jamais une bonne nouvelle. En cause : la fragilité de la coalition en Allemagne, les facéties « mini-bots » en Italie et la fragilité là aussi de la coalition, l’hyperactivité de Donald Trump qui semble vouloir se quereller avec toute la planète. Tout ceci est extrêmement préoccupant pour la croissance qui semblait s’être établie sur un rythme faible mais stable mais qui va avoir du mal à digérer cette incertitude.

Point de marché : recherche de rendement

Les taux allemands à 10-ans sont négatifs, -0,205%, les taux à 15-ans sont eux positifs à un tout petit 0,027%. Pour obtenir des taux positifs sur les emprunts d’Etat européens, il faut en effet se positionner sur des taux très longs, ou sur des pays moins bien notés que l’Allemagne. Le tableau ci-dessous fait le bilan pour les principaux pays de la zone euro, avec la constatation que la partie rouge, comprendre les taux négatifs, occupent une partie croissante de l’espace.

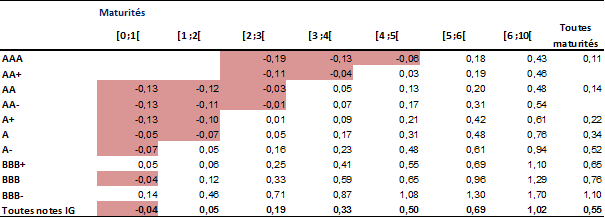

Qu’en est-il du crédit ? Le tableau ci-dessous conduit au même constat. Le crédit AAA fourni des taux négatifs jusqu’à une maturité de 5 ans, alors que même la partie ultra-courte du BBB est négative. La situation est donc moins extrême que dans le cas de la dette souveraine, mais le même procéssus est à l’œuvre.

L’investisseur, là-aussi, s’il veut du rendement doit se reporter sur des maturités longues ou sur des emprunts de faible qualité.

Italie, la folie mini-BOTS

Le conseiller économique de Salvini, Claudio Borghi, connu pour sa virulence anti-euro, a proposé depuis longtemps d’émettre de la dette courte pour payer les arriérés de l’Etat italien. Ces mini-Bots seraient acceptés par l’Etat comme paiement pour les impôts et taxes. Pour reprendre les mots de Borghi, cela créerait un moyen de paiement en circulation parallèle à l’euro ce qui faciliterait à terme la sortie de l’Italie de la monnaie unique. Le stratagème est connu depuis longtemps, mais le 30 mai le parlement italien a voté à l’unanimité une motion qui comportait, entre autres mesures, l’adoption de mini-Bots. Cette motion est indicative et ne rend pas l’adoption du projet par le gouvernement obligatoire. Le Ministère de Finances, pris par surprise, a démenti le besoin de ces mini-Bots.

La réaction du marché, elle, ne s’est pas faite attendre. La courbe italienne est maintenant au-dessus de la courbe grecque sur les maturités les plus courtes. Une bien belle réussite donc !

Nous avions écrit sur le sujet en mai 2018 lorsque l’idée avait commencé à défrayer la chronique, cf. « Une monnaie parallèle en Italie ? » dans le lien ci-dessous:

L’idée n’est pas nouvelle, des monnaies alternatives sont apparues à maintes reprises dans l’histoire économique, quelques exemples :

- Les « Arnie’s IOUs » : le 2 juillet 2009, l’Etat californien, à court de liquidités et incapable de payer ses échéances, émets des IOUs pour payer ses fonctionnaires et ses fournisseurs. Il faut lire IOU en phonétique « I owe you » ce qui en anglais veut « je te dois », bref un IOU est une reconnaissance de dette. Le gouverneur de l’époque s’appelait Schwarzenegger d’où le nom de « Arnie’s IOUs ».

- Les « pharma bonds » grecs : même idée que les mini-Bots mais utilisés par l’Etat grec durant la crise pour payer ses arriérés aux fournisseurs dans le domaine de la santé.

- Les patacones et LECOPs argentins, plus exotiques mais encore plus près de l'idée italienne, les LECOPs (ou Letra de Cancelación de Obligaciones Provinciales) ou les patacones sont des quasi-monnaies émise en 2001 en Argentine avant le défaut du pays.

- Plus loin on peut aussi citer les « Notgeld » de l’entre-deux guerres.

Toutes ces expériences ont un point commun : elles ont été des catastrophes. Un gouvernement qui utilise de tels expédients dit au marché qu’il est en très mauvaise posture. Et donc que les instruments émis sont hautement dangereux. La simple émission de ces titres est une incitation à s’en débarrasser le plus vite possible.

S’il nous semble très peu probable que l’Italie émette des mini-Bots, le simple fait d’envisager leur existence a déjà eu un impact négatif sur la confiance. Sans parler de la crédibilité italienne vis-à-vis des partenaires européens.

Implosion allemande ?

Si les spéculations se concentrent sur une possible élection anticipée en Italie, il semble que la situation politique soit aussi particulièrement instable en Allemagne. D’une part la démission d’Andrea Nahles, la présidente du SPD qui est membre de la coalition de gouvernement, rend celle-ci particulièrement vulnérable. Le SPD avait eu un score très décevant aux élections européennes, mais aussi avait perdu le Land de Brême qu’il détenait depuis 1946. D’autre part un sondage donne les Verts en tête des intentions de vote pour la première fois.

Il faut rappeler un détail important : l’Allemagne occupera la présidence tournante de l’UE l’année prochaine ce qui rend la tenue d’élections très difficile en 2020. Bref, le changement c’est maintenant en Allemagne ; si élections il doit y avoir, cela se fera certainement avant la fin de l’année.

L’hyperactivité de Donald

Si nous résumons, Donald Trump a donc ouvert une guerre commerciale avec la Chine, le Mexique, il vise aussi l’Inde et un rapport sur l’automobile met l’Europe sous pression. La source des tensions est le déficit commercial, mais aussi la technologique dans le cas du différend avec la Chine, l’immigration dans le cas du Mexique, et la sécurité dans le cas de l’Iran. Bref il est bien difficile de trouver une cohérence à tout ceci et il est encore plus difficile d’imaginer un « happy ending » hollywoodien dans un avenir proche, surtout après les réactions chinoises du weekend.

Rappelons, au risque de radoter, la très intéressante simulation de l’OCDE sur l’impact de la guerre commerciale : la moitié de la perte de croissance était liée à l’incertitude. Nous y sommes en plein. Si les derniers chiffres économiques semblaient valider la thèse d’une croissance molle mais stable, le risque de ralentissement marqué est de plus en plus important.