Ah les "pigeons" ! Si vous n'avez pas entendu parler de ce mouvement durant les quinze derniers jours, je vous conseille vivement une bonne cure de lecture sur Captain Economics pour vous remettre à jour (+ d'arrêter de jouer à WoW H24 le cas échéant). Suite à une demande d'un fidèle lecteur, voici donc mon analyse et mes commentaires sur le "phénomène pigeon".

Le mouvement des Pigeons, auto-proclamé "mouvement de défense des entrepreneurs français", est né il y a seulement une quinzaine de jours et compte désormais plus de fans 65.000 "fans" sur Facebook (voir le compte Facebook). Parmi ces "fans", vous retrouverez d'ailleurs le Captain' ! Mais attention, bien que je soit clairement d'accord avec les idées générales du mouvement, cela ne veut pas dire qu'il faille boire toutes les paroles des #geonpi (tag officiel sur Twitter) sans s'intéresser plus en détail aux propositions du gouvernement et aux revendications des pigeons.

Retour sur l'histoire. Pour arriver à un déficit de 3% du PIB en 2013, le gouvernement devait trouver 30 milliards d'euros de nouvelles recettes ou de baisse de dépenses pour 2013. Plutôt que de couper dans les dépenses en cherchant de potentielles réformes et en identifiant les sources d'inéfficacité des interventions de l'administration publique (Etat, collectivité territoriale, Sécurité Sociale), le Projet de loi de Finance (PLF 2013) se concentre majoritairement sur la partie "hausse des recettes" (20 mds de hausse de recettes et 10 mds de baisse de dépenses). La liste de réformes fiscales est impressionnante : nouvelles tranches d'imposition, changement du quotient familial, réinstauration de l'ISF, imposition des revenus du capital au niveau des revenus du travail, hausses diverses de taxes... (source: "Dispositions Fiscales PLF 2013" sur economie.gouv.fr).

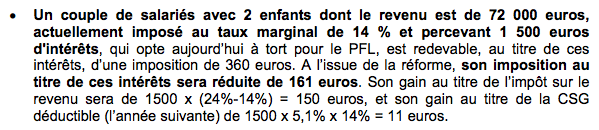

Quelques exemples de l'effet "imposition sur capital = imposition sur travail" sont mis en avant dans le PLF 2013. C'est totalement orienté pour montrer que "oh regardez, les impôts ne vont presque pas augmenter" mais intéressant tout de même. Bon comme par hasard, on prend l'exemple d'une famille avec 2 enfants (= 3 parts) et un revenu de 72.000 euros (soit un revenu par part de 24.000 euros), afin de justifier une imposition au taux marginal de 14% sur les 1500 euros de gain en capital (on reste "comme par hasard" dans la tranche à 14% qui se termine à 26.420 euros - source PLF 2013). Changez le 72.000 euros de revenu en 80.000, et là l'imposition augmentera ; les 1500 euros n'étant plus taxé à 14% mais au niveau de la tranche supérieure à 31%.

La principale mesure critiquée par les pigeons est la taxation des revenus du capital sur ceux du travail, en rapport avec les plus-values de cession réalisées lors de la vente d'une entreprise (qui sont des gains en capital). Selon les revendications du mouvement, la nouvelle réforme revient en effet à taxer la plus-value sur les cessions d'entreprises à plus de 60% (imposition à 45% + 15,5% de prélèvements sociaux). Dans la même vague, le relèvement du taux forfaitaire de cotisation des auto-entrepreneurs a entraîné de très nombreuses critiques. Car dans un cas comme dans l'autre, on s'attaque aux entrepreneurs et créateurs d'entreprises, qui, et bien que l'on aime le mythe du "grand méchant patron", sont les personnes qui créent de la valeur et de l'emploi dans ce pays.

Commençons donc par la réforme des auto-entrepreneurs. Le gouvernement a finalement annoncé une hausse des cotisations de 12 à 14, voire 15% (cotisations calculées sur le chiffre d'affaires), pour aligner ces charges sur celles des autres travailleurs indépendants. Pour info, les auto-entrepreneurs gagnent pour 90% d'entre eux moins du SMIC, et selon l'INSEE, trois auto-entrepreneurs sur quatre n'auraient pas créé d'entreprise sans ce régime (source: ici). La plupart des auto-entrepreneurs galèrent et créent leur entreprise afin d'éviter d'être au chômage ou bien pour avoir un petit revenu complémentaire à la fin du mois. Je veux bien que ce système ne soit pas parfait, mais j'ai du mal à comprendre l'intérêt de taxer davantage les "créateurs de richesse" de ce pays, surtout quand ces créateurs sont tout sauf de riches rentiers. Si l'on regarde les chiffres, c'est encore plus aberrant ! Cette réforme devrait rapporter, selon la FEDAE, environ 300 millions d'euros à l'État sur l'année. Pour rappel, 300 millions c'est 150 millions d'euros de moins que la dépense de l'État pour baisser l'essence de 3 centimes pendant 3 mois... Question de priorité !

Malgré ce que vous avez pu lire ou entendre sur le sujet ("oh, c'est la mort des auto-entrepreneurs"), il faut cependant savoir que (1) ces mesures fiscales ne modifieront en rien la nature du régime, son fonctionnement et son articulation, (2) le taux des cotisations continuera d'être calculé sur la base du chiffre d'affaires et non pas sur le salaire comme pour les travailleurs indépendants et (3) les auto-entrepreneurs ne réalisant pas de chiffre d'affaires continueront à bénéficier d'une exonération de charge (note du 4 octobre sur economie.gouv.fr).

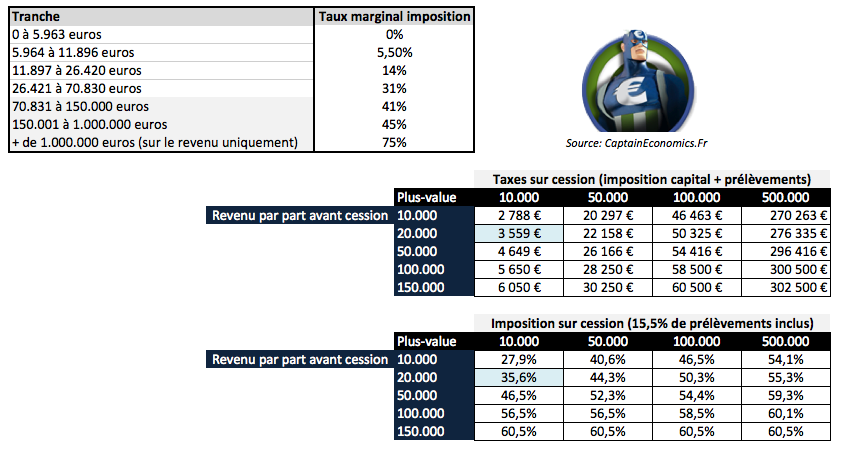

Par contre, en ce qui concerne le débat sur la taxation des cessions d'entreprises, le problème est un peu moins simple que ce qui est mis en avant par les pigeons. Avant la réforme, les plus-values de cession étaient taxées au régime de prélèvement libératoire de 19% + prélèvements sociaux de 15,5% (soit un total de 34,5% de taxes). Un peu partout dans les médias (et chez les pigeons), on voit le chiffre de 60% de taxes sur les cessions, qui est en fait calculé comme le taux d'imposition sur le revenu de la dernière tranche (la tranche à 45% pour les revenus supérieurs à 150.000 euros), auquel on ajoute toujours les prélèvements sociaux de 15,5% comme précédemment (45 + 15,5 = 60,5). Vous n'avez rien compris à cette phrase? Le Captain' a fait pour vous un beau petit tableau résumant les différentes situations juste après.

Si l'on ne connaît pas le contenu de la réforme, on pourrait se dire "si un entrepreneur gagne 50.000 euros sur la revente de son entreprise, alors il devra payer environ 30.000 euros de taxes". Mais cette phrase est inexacte, sauf dans le cas d'une personne ayant déjà un revenu après abattement de 150.000 euros, auquel viendra donc s'ajouter la plus-value sur la cession de son entreprise. En effet, les revenus du capital seront taxés au même niveau que les revenus du travail. La taxation sur les plus-values de cession dépendra donc de la tranche d'imposition dans laquelle l'entrepreneur se trouve. Le Captain' va vous faire une simulation, en prenant l'exemple pour de la taxation de la plus-value sur cession selon le niveau de l'ensemble des revenus par part, capital et travail, en dehors des revenus sur la cession.

Par exemple, un célibataire ayant un revenu de 20.000 euros par an (revenu du travail et du capital, hors cession de l'entreprise) et réalisant une plus-value de 10.000 euros sur la cession de son entreprise (ou de ses parts de l'entreprise) devra payer sur cette cession 2.009 euros d'impôt (imposition sur le capital au niveau de l'imposition sur le revenu, donc une partie au taux marginal de 14%, et le reste à 31%), auquel viendront s'ajouter 1550 euros de prélèvements obligatoires (15,5% du total, comme avant le PLF). Soit un total de 3.559 euros de taxes à payer sur une cession à 10.000 euros (chiffre en bleu ciel dans le tableau). Au total, la cession sera donc imposée à 35,6%, soit plus ou moins la même chose qu'avant (19% de libératoire + 15,5% de prélèvements). Par contre, à partir du moment où la plus-value de cession devient importante, l'imposition se rapproche rapidement donc du fameux taux de 60,5% (en fonction du revenu initial hors cession). Par exemple, un célibataire avec un revenu de 50.000 euros et revendant son entreprise pour 100.000 euros devra payer 54.416 euros de taxes, au lieu de 34.500 euros avec le taux libératoire à 19% + prélèvements.

Les entreprises "de croissance" et les entreprises innovantes seront donc les plus durement touchées par la réforme ; ce sont en effet des entreprises avec un risque élevé de faillite, mais qui rapportent souvent un beau jackpot pour le très faible pourcentage d'entreprises ayant réussies. Plutôt que de taxer à 60% les futurs Google / Linkedin / Facebook français, pourquoi ne pas plutôt applaudir la réussite de ces entrepreneurs ? Avant le projet de loi de finance 2013, l'Etat applaudissait d'une main, sans oublier de récupérer 34,5% de la plus-value de l'autre main... En taxant à 60%, les mains de l'Etat seront pleines de cash (enfin si les entrepreneurs continuent de s'installer en France), mais la réussite, le risque et le travail ne seront plus récompensés à leur juste valeur.

Pour compléter cela, rappelons tout de même qu'une partie de la CSG est déductible (car imposé comme l'IR) et que certaines plus-values sont exonérées d'impôt, comme par exemple lors de la cession d'une entreprise avant le départ à la retraite ou bien encore pour les entreprises ayant le statut de Jeunes Entreprises Innovantes (JEI). De plus, et suite entre autre à la pression des pigeons et de divers regroupement d'entrepreneurs, le gouvernement est en train d'aménager cette réforme. On se dirige actuellement vers une modification de la taxation uniquement pour les personnes détenant moins de 10% du capital d'une entreprise, avec même peut-être un aménagement en fonction du rôle "actif ou sleeping partners".

Tout cela ne change pas le fond du problème, mais quitte à commenter une réforme, autant bien comprendre de quoi on parle avant. Le gouvernement d'ailleurs n'aide pas les entrepreneurs à cela, en n'apportant quasi aucune visibilité et en donnant l'impression de ne pas maîtriser la situation. Problème de communication ou énorme manque d'anticipation et de connaissances de l'entreprise ? J'aimerais que ce soit simplement un problème de comm'. Mais au vue de la réaction du gouvernement à "l'affaire des pigeons" (= panique générale), j'ai l'impression que le problème est en fait plus profond...

Bien qu'il faille faire attention à ne pas se laisser manipuler par les arguments de la fédération des auto-entrepreneurs ou par ceux des pigeons, qui ne montrent bien souvent qu'un côté de la réalité ou bien qui ne détaillent que les côtés négatifs des réformes, il faut tout de même avouer que la partie fiscale du Projet Loi de Finance 2013 donne de très mauvais signaux aux créateurs de richesse de notre pays. Je ne vais pas partir dans de longues diatribes sur l'importance des entrepreneurs dans un pays, sur les risques de voir les nouvelles entreprises s'installer en Belgique ou à Londes, sur les effets destructeurs de l'instabilité fiscale... Cela a déjà été traité à maintes reprises, et mon article fait déjà 15 kilomètres de long. C'est donc tout... pour le moment !

Conclusion: Partant d'une idéologie de "taxer les revenus du capital comme ceux du travail", le gouvernement est en train de se rendre compte de l'impossibilité d'appliquer cela à tous les revenus du capital et est en train de revenir petit à petit sur ses positions. On peut voir ça de deux façons. (1) C'est une bonne chose que le gouvernement écoute les revendications des entrepreneurs dans ce pays et accepte d'aménager certaines réformes après discussions avec les partenaires sociaux. (2) C'est incroyable de ne pas avoir pensé à cela en détail avant ! L'aménagement de la réforme va entraîner la création d'une usine à gaz, donnant lieu à des tonnes d'exceptions, d'exonérations, d'effets de seuil. Ceci va complexifier encore une fois le système fiscal français, qui n'avait pas forcément besoin de ça. Bref, maintenant que vous connaissez plus en détail les tenants et aboutissants de la réforme, vous êtes libres de rejoindre (ou pas) les pigeons sur Facebook. Rhouuuu Rhouuuuu !