Que personne n'ait de faiblesse

Les espoirs de notre jeunesse

D'une Europe pleinement advenue

Ne sont pas bloqués à Karlsruhe

(d'après Barbara – Gottingen –)

Wall Street a connu une faiblesse en fin de séance hier au soir. La raison ? Evidement des doutes sur les situations sanitaire et économique aux Etats-Unis.

Le marché est resté « de marbre », ou à-peu-près, depuis le verdict sévère de la Cour de Karlsruhe concernant le programme d'achat de titres publics de la BCE. Aveuglement ou sagesse ? Sans doute le deuxième ; aucune des parties prenantes ne veut aviver les tensions.

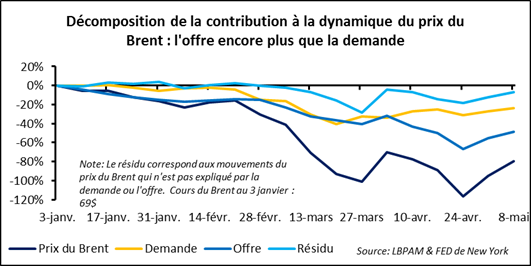

Les prix du pétrole enregistrent une normalisation partielle, avec l'espoir que les excès d'offre se mettent à refluer.

Commençons par noter le décrochage de Wall Street en fin de séance hier au soir. L'indice S&P 500 a perdu 1,5% au cours de la dernière heure de cotation et a clôturé la séance sur un repli de 2%. Les raisons à cela ? Elles sont au nombre de 2, voire de 3.

- La prudence de hauts responsables de la politique de santé sur une sortie trop précoce du confinement.

- L'insistance de nombre de Présidents de districts de la Réserve fédérale sur le manque de visibilité concernant le profil de l'activité au cours de la seconde partie de l'année et sur la nécessité à se préparer à apporter éventuellement davantage de soutien. En la matière l'intervention de Jerome Powell, le Président du Board of Governors, à 15h00 (heure de Paris) devant le Peterson Institute, sera très suivie.

- Le retour du débat, même si l'élément est probablement de second ordre dans la baisse de la bourse américaine, sur l'opportunité de positionner le taux directeur en territoire négatif. Le Président Trump est pour et la banque centrale, traditionnellement contre.

Rouvrons le dossier du verdict de la Cour fédérale constitutionnelle allemande (la cour de Karlsruhe – CK –) concernant le programme d'achat de titres d'Etat par la BCE (PSPP pour public sector purchase programme). Nous en discutions il y a juste une semaine et pointions deux dimensions de cette décision : d'une part, l'équilibre pas très stable entre une institution fédérale et un cadre institutionnel confédéral et d'autre part, la capacité « opérationnelle » de la BCE de continuer ses achats de titres publics, même allemands.

Puisqu'une semaine s'est passée, il devient possible de comprendre le positionnement choisi par les différents acteurs de la scène qui se déroule sous nos yeux. On peut aussi essayer d'imaginer le dénouement le plus probable.

La Commission ne veut absolument pas ouvrir une « boite de Pandore » et prendre le risque que des cours constitutionnels de pays, tentés par la démocratie autoritaire (comme aujourd'hui la Hongrie ou la Pologne), viennent remettre en cause les décisions de la Cour de Justice Européenne. D'où la perspective éventuelle du lancement d'une procédure d'infraction de la Commission contre l'Allemagne. Mais remettre en cause les principes démocratiques n'est pas de même « nature » juridique que critiquer l'articulation entre droits européen et nationaux. Et puis, au moins pour le moment, le gouvernement allemand et sa majorité parlementaire ne s'opposent pas aux actions de la BCE.

La BCE, en première réaction, ne peut que se « draper » dans son indépendance. Mais peut-elle laisser au milieu du gué l'un des membres les plus importants du réseau de banques centrales nationales qu'elle anime ? Il n'est pas possible de laisser la Bundesbank, car c'est bien d'elle qu'il s'agit, coincer entre ses obligations au sein de l'Euro-système et la compatibilité de celles-ci avec le cadre constitutionnel allemand. Il y a des contradictions qu'on ne dépasse pas.

Le gouvernement allemand ne veut pas lui non plus se retrouver dans une situation qui s'apparente à celle de l'âne de Buridan : comment choisir entre la BCE et la CK ? Il lui reste alors à s'emparer de l'instruction que la CK lui a donnée, ainsi qu'au Bundestag, de s'assurer que la BCE reste dans le cadre de son mandat. Imagine-t-on qu'in fineles pouvoirs exécutif et législatif arrivent à la conclusion que ce n'est pas le cas ? Mais ils doivent le faire sans remettre en cause la position institutionnelle de la CK. Dans la culture allemande, le droit n'est-il pas « au-dessus de tout » ?

On le ressent ; l'alternative est entre une révolution copernicienne (une sorte de nouvelle déclaration Schuman, quelque 70 ans après) amenant à un saut fédéral en Europe ou un compromis qu'en fait tous les protagonistes « opérationnels » appellent de leurs vœux. La première n'est pas possible, au moins pas de suite ; c'est pourquoi nous aurons la seconde. A ce titre, on peut comprendre la quiétude du marché sur un sujet pourtant potentiellement dévastateur. Reste à comprendre comment ce qui sera plus qu'« un petit arrangement entre amis » pourra se faire.

Il est sans doute difficile que le gouvernement ou le parlement allemands interrogent officiellement la BCE sur la prise en compte de la règle de proportionnalité (on sait que la CK reproche à la BCE de ne pas suivre les principes de proportionnalité et d'attribution - Cf. l'Eco du Matin du 6 mai dernier -). Cela pourrait être interprété comme une entrave mise à l'indépendance de la banque centrale. D'autres pistes sont possibles. Si le point a bien été pris en compte au sein de la BCE par le passé, on peut penser qu'une audition, devant le Bundestag, du Président de la Bundesbank, à ce titre membre du Conseil des gouverneurs de la BCE, suffise à convaincre une majorité qui n'attend que cela. Si l'état d'achèvement du dossier est encore insuffisant, on peut imaginer que le Président du Comité économique et monétaire, qui auditionne plusieurs fois par an le/la Président(e) de la BCE, passe « commande » une étude sur le sujet. Une réponse, rapide, circonstanciée et satisfaisante serait apportée. Berlin pourrait déclarer que les conclusions sont éclairantes et satisfaisantes. Une autre idée est que le point soit intégré à la revue stratégique de la BCE et que des conclusions déjà bien abouties soient présentées dans un délai court (la CK demande que le sujet soit traité dans les trois mois). Une fois encore, gouvernement et parlement fédéraux s'en accommoderaient.

La volonté de dédramatiser est visible au travers de l'interview donnée par une juge de la CK dans un journal allemand. Cela arrive-t-il souvent ? La conclusion ressemble à une « main tendue : « la Cour constitutionnelle veut que la BCE apporte la preuve que le programme d'assouplissement quantitatif fait bien partie de son mandat. Celle-ci doit montrer qu'elle n'a pas outrepassé ses pouvoir ; sachant qu'une situation de crise ne peut pas en être une justification ». Comme en écho à cela, Le Chef économiste de la BCE affirme que le programme d'achat de titres est « proportionné » et le gouverneur de la Banque de Grèce dit que la BCE peut apporter les éléments de preuve. « Les documents sont nombreux ».

Finissons en notant que le prix du pétrole retrouve les niveaux de la deuxième partie de mars (au tour de 30$pb pour le Brent européen et de 25 pour le WTI américain) ; un rétablissement partiel en quelque sorte. Il y a deux raisons principales à cela. D'abord, la volonté de l'Arabie saoudite de baisser drastiquement sa production. Il faut remonter au début des années 80 pour trouver un geste de cette ampleur : une baisse de plus de 4Mbj. Ensuite, une accumulation d'éléments suggérant que le niveau des stocks arrête de progresser. Les deux points sont les bienvenus. Les calculs de la Fed de New York montrent bien que la grande faiblesse des cours du « brut » sur la période récente avait plus à voir avec l'offre qu'avec la demande ; et ceci malgré l'environnement économique profondément adverse que le monde connait aujourd'hui.