La publication du PMI a été médiocre : l’indice de synthèse européen est bien stabilisé depuis le début de l’année mais il reste médiocre et suggère une croissance encore plus faible que celle que nous attendons. La réaction du marché ne s’est pas fait attendre : baisse des taux et de l’euro.

Point de marché : toujours plus loin

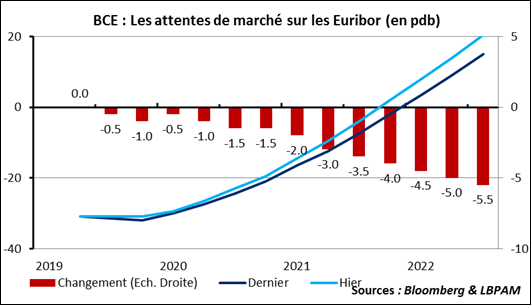

Les médiocres chiffres européens ont une fois de plus repoussé les anticipations de hausses de taux de la BCE. Si à l’horizon de la fin 2020, les anticipations de marché sur les taux monétaires ont peu bougées, elles sont déjà très basses, les anticipations sur 2021 et encore plus sur 2022 se sont tassées après la publication des PMI. Résultat, les taux monétaires ne sont pas attendus en territoire positif avant mars 2022, soit dans trois ans…

Autre conséquence, les taux longs ont une fois de plus baissés puisque les taux longs restent, depuis le début de l’année dernière, très corrélés avec les anticipations de taux courts. Les taux à 10-ans allemands, qui étaient passés de -0,08% fin mars à +0,08% avant-hier, ont baissé de de 6pdb sur la journée à 0,025.

C’est paradoxal : en temps normaux, c’est surtout la partie courte de la courbe qui s’ajuste sur un chiffre décevant avec des anticipations révisées sur la réaction des banques centrales. A l’heure actuelle, les anticipations sur la politique monétaire sont tellement ancrées que c’est la partie longue qui réagit le plus.

A noter aussi qu’en termes de flux d’investissements, les chiffres décevants en Europe ont contribué à susciter un désengagement des investisseurs étrangers. On prend comme signal les volumes investis aux Etats-Unis sur les ETF d’actions Européens, c’est un proxy de l’appétit des investisseurs américains pour la bourse européenne. Les américains ont investi en Europe en 2017, avec une forte accélération après les élections françaises. La correction de marché de début 2018 a inversé les flux, les sorties ont été très fortes en début d’année, tous les flux entrants de 2017 ont été annulés. A noter un (très mince !) signe d’espoir tout de même, pour la première fois en 13 mois ces mêmes ETF ont eu une collecte positive, quoique lilliputienne, en mars.

Une dernière conséquence, la force du dollar. Si les variables économiques fondamentales priment à long terme, les flux de capitaux expliquent beaucoup des variations de court terme des devises. Cet aller-retour des investisseurs américains est très lié aux mouvements du dollar.

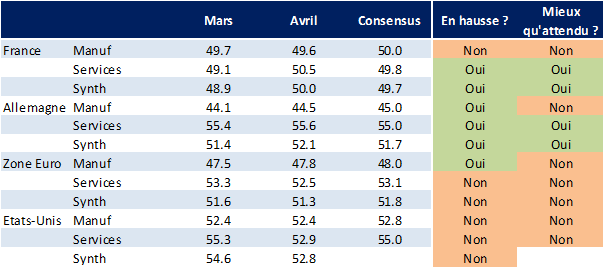

PMI d’avril : pas mieux

La publication des PMI donne un signal médiocre. Peu de changement, avec une PMI synthétique en très légère baisse en Europe, mais toujours au-dessus de son point bas de janvier cette année. L’indicateur est resté dans une fourchette très étroite depuis le début de l’année, entre 51 et 52, soit une croissance médiocre. La forte divergence entre industrie et service que nous avons souligné à maintes reprises est toujours d’actualité et ne se réduit que très peu.

Les données américaines ne sont guère plus encourageantes, avec une nette déconvenue sur les services dont l’indicateur tombe au plus bas depuis 2 ans.

Bilan : si on utilise uniquement les PMI pour faire des prévisions économiques, une approche un peu simpliste certes, on obtiendrait les prévisions suivantes pour cette année. Morale de l’histoire, les PMIs actuel envoient un message plus pessimiste que le consensus des économistes.

Il faut néanmoins noter que ces indicateurs ont eu tendance à surestimer la faiblesse de l’économie alors que les enquêtes nationales (IFO en Allemagne et INSEE en France) donnaient un signal un peu plus mesuré. Ces deux enquêtes sont publiées le 24, nous serions fort heureux si elles nous donnaient des signes plus tangibles d’amélioration. Suspense…