Le marché apprécie un environnement façonné d'indications que l'activité repart et d'annonces que la politique économique reste proactive. Un tel équilibre peut-il être durable ? Trouver le bon ajustement demande beaucoup de doigté. Dans un certain sens, l'expérience des années 60 aux Etats-Unis nous le rappelle.

Le marché envoie un double message. D'abord, l'économie va mieux ; n'est-ce pas visible dans les indicateurs conjoncturels qui se redressent et dans ceux de surprise économique qui remontent à vive allure ? Ensuite, les politiques économiques restent résolument proactives. Comment ne pas alors conclure qu'une sorte de « meilleur des mondes » pour investisseur est en train de revenir ? Est-ce vraiment le cas ? Pour répondre à la question, investiguons trois sujets : la force du rebond, les initiatives de politique économique et la cohérence à vouloir à la fois plus de croissance et toujours beaucoup de volontarisme de la part des policymakers.

Se positionner par rapport aux statistiques publiées est un exercice difficile. La crise sanitaire traversée est un évènement exceptionnel, aux conséquences économiques difficiles à appréhender. En fait, on est un peu condamné à deux attitudes : comparer l'ampleur du rebond à celle de la chute qui l'avait précédée et jauger le comportement dans un pays par rapport à un autre qui aurait été frappé par l'épidémie de façon plus précoce. Quant à la comparaison entre chiffre publié et chiffre prévu, elle est un peu fragile dans la mesure où l'on avance sur une terra incognita.

Commençons par regarder la dynamique endogène à la série observée et intéressons-nous à la situation américaine. Du côté des ventes au détail, plus des trois quarts de la baisse cumulée sur mars et avril ont été récupérés en mai ; mais on est à moins de 10% pour ce qui est de la production industrielle. La conclusion, fragile, est que la normalisation est engagée, mais pas au même rythme partout à l'intérieur de la même économie. En allant un allant un pas plus loin (on en reparlera plus avant dans ce papier), notons un réveil plus dynamique de la demande que de l'offre.

La Chine est en avance dans le processus de reprise économique. Il est tentant de la prendre comme référent. Mais l'étendue géographique du confinement a été différente. Ce qui rend les comparaisons assez imparfaites. Ceci dit, notons des profils parallèles pour ce qui est des ventes au détail et plus éloignés en matière de production industrielle.

Que doit-on déduire de ces regards ? Avant tout le maintien de cette impression de manque de visibilité, même si sortie du confinement rime bien avec activité repartant. Mais cela ne tient-il pas un peu de la vérité d'évidence ?

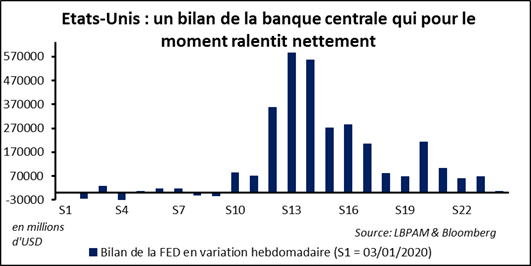

Passons à la politique économique. On l'a dit ; le marché a réagi positivement. C'était à la suite des nouvelles en provenance des Etats-Unis : de nouveaux programmes d'achat de titres et de crédits bancaires par la Fed et une nouvelle initiative de relance budgétaire par la Maison Blanche. Regardons tout ceci un peu précisément.

Commençons par la Fed. En fait, elle a annoncé la « mise en production » de programmes annoncés il y a déjà de longues semaines ; presque plusieurs mois. Par ailleurs, la réalité du moment est que l'activisme de la banque centrale s'est significativement tempéré. Les nouvelles en provenance tant de l'économie réelle que de la sphère financière ne sont-elles pas meilleures ?

Regardons du côté du couple formé des pouvoirs exécutif et législatif. Bien sûr, i y a régulièrement des annonces de projet de plans de relance ou d'infrastructure et souvent les montants avancés sont gros. Cela participe de leur visibilité et toute réaction enthousiaste des marchés apporte du crédit à la démarche. Il n'empêche que le point du calibrage par rapport à ce qu'on comprend des besoins de l'économie n'est jamais oublié. Un exemple ? Après la bonne surprise des chiffres de l'emploi de mai, le format d'un éventuel nouveau programme de soutien, une sorte de CARES 2 (Coronavirus Aid, Relief, and Economic Security), a été revu à la baisse. Les Démocrates du Congrès évoquaient 3000 milliards de dollars ; la Maison Blanche considérait 1000 milliards ; on est semble-t-il aujourd'hui sur des hypothèses de chiffrage plus basses.

La principale difficulté en matière de réglage de la politique économique est de gérer l'incertitude concernant le tempo de l'activité. C'est notre troisième point. Celle-ci doit être soutenue ; cela ne fait pas de doute. Jerome Powell, le Patron, de la Fed, le rappelle avec beaucoup de constance. Il se peut même que l'effort doive être soutenu sur une période temps assez longue. Qui sait ? Trouver le bon dosage devient une nécessité. Le moment de la sidération, face à une économie qui chutait lourdement et venait justifier d'utiliser la « grosse artillerie » en matière de politique de soutien, est passé. Il faut accompagner la reprise en faisant ce qui est nécessaire, même si c'est plutôt un peu plus qu'un peu moins.

Pourquoi évoquer un nécessaire doigté ? Parce qu'il n'y a pas de free lunch en matière de politique économique. Un regard sur les années 60 le rappelle. Aux Etats-Unis, le Président Johnson se lance dans une accentuation de l'effort de guerre au Vietnam et promeut les droits civiques pour lutter contre la ségrégation subie par les Noirs américains. La banque centrale est appelée à contribuer au succès de cette politique. Les germes d'une inflation qui s'imposera pour vingt ans sont plantés. Aujourd'hui, dans un contexte de volontarisme budgétaire inédit et d'accompagnement sans faille par la politique monétaire, qui peut dire qui sera la plus contrainte entre l'offre (faillite et chômage) et la demande (psychologie et donc degré de prudence) ? Avec quelle implication à termes sur la dynamique des prix ?