La hausse des prix du pétrole est une mauvaise nouvelle pour la croissance. La consommation devrait être affectée. Pas de « tiering » à la BCE dans un avenir proche.

Point de marché : le pétrole en forte hausse

La décision de Donald Trump ce week-end de supprimer les exemptions sur les importations de pétrole iranien a poussé les cours du brut à la hausse dans un marché qui était déjà haussier depuis le début de l’année. Huit pays bénéficient actuellement de ces exemptions : Chine, Corée du Sud, Inde, Japon, Turquie, Italie, Grèce et Taiwan. Ces trois derniers ont cessé leurs achats et la majorité des exportations iraniennes vont donc en Asie, les autres doivent s’aligner avant le 2 mai. C’est donc 1,1 million de barils/jour qui sont retirés du marché lorsqu’il existe aussi des tensions sur la production en Libye et au Venezuela.

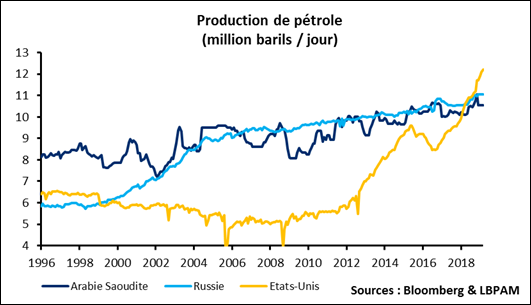

Le pari de l’administration Trump est que l’OPEP compensera, notamment l’Arabie Saoudite et la Russie. La Russie en particulier, qui s’est opposée récemment à des prix du pétrole élevé, et qui semble avoir des ressources de production importantes, pourrait augmenter sa production. Mais il nous semble qu’une hausse rapide de la production de l’OPEP est plus problématique qu’il n’y parait, l’OPEP n’interviendra pas immédiatement et pourrait donc laisser monter les prix, sa prochaine réunion a lieu les 25 et 26 juin.

En attendant la production des Etats-Unis continue de progresser très rapidement. Elle était à 12,2 Mb/j en mars de cette année, soit 1,1Mb/j de plus que 7 mois plus tôt. A ce rythme la production iranienne serait donc compensée d’ici la fin de l’année. Nous avions déjà noté dans le passé que les Etats-Unis sont re-devenus le premier producteur mondial, ils ont aussi atteint leur indépendance énergétique et la mise en service d’oléoducs devrait permettre, d’ici la fin de l’année, d’augmenter les exportations.

Ces éléments, hausse de la production de l’OPEP ou des Etats-Unis, ne sont pas suffisants toutefois pour diminuer les pressions de court terme sur les prix.

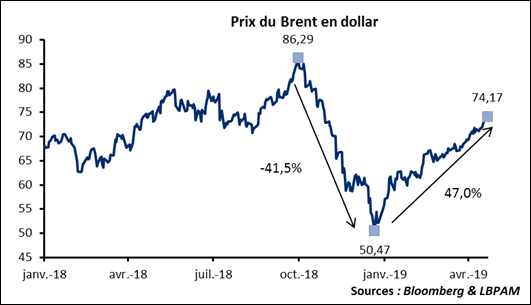

Depuis l’annonce de Donald Trump les prix du brut ont gagné plus de 2 dollars ce qui porte la hausse du Brent à plus de 47% depuis ses plus bas de fin 2018. Alors que les baisses en fin d’année dernière constituaient un soutien à la croissance, en particulier par une hausse du pouvoir d’achat des ménages, le rebond sur l’année est équivalent à une baisse de 0,5ppt du pouvoir d’achat réel. La consommation devrait encore souffrir. Les ménages semblent toutefois avoir augmenté leur taux d’épargne et en phase de création d’emplois l’impact d’une baisse temporaire du pouvoir d’achat est habituellement amoindrie. Cela reste un signal négatif pour la croissance à court terme.

BCE : pas de « tiering »

Le « tiering » est l’idée d’avoir une modulation sur le taux de dépôt des banques à la BCE. Le taux négatif actuel de -0,4% pour les réserves excédentaires est appliqué à plus de 600 milliards de dépôts bancaires à la BCE et coûte d’après nos calculs plus de 2,5 milliards par an aux banques. L’idée du « tiering » est donc de n’imposer ces taux négatifs que sur une partie des dépôts, ce qui allégerait la facture pour les banques. L’idée avait été émise le mois dernier.

Benoit Coeure a confirmé que cette option n’était pas d’actualité. Nous considérons cette option de « tiering » crédible mais elle n’interviendra probablement que dans un cas de détérioration économique et si la BCE doit assouplir sa politique monétaire.

Imposer un « tiering » c’est aussi dire au marché qu’une solution a été trouvée pour pérenniser les taux négatifs sans pénaliser les banques : c’est donc expliquer au marché que les taux vont rester négatifs pour très longtemps. Il s’agit d’une forme de « forward guidance ». A l’extrême, on peut aussi penser que si les effets pénalisants des taux négatifs sont limités, cela permettrait à la BCE de baisser encore plus ses taux directeurs. Le « tiering » serait alors un signal de baisse des taux.

Nous n’y sommes pas encore.