Relations sino-américaines, OPEP, vie politique allemande, chiffres de l'emploi aux Etats-Unis et dynamique du coût salarial, voici le point sur les marchés !

Décidemment, faire des progrès dans les relations sino-américaines paraît ces jours-ci tenir de la gageure. Les négociations commerciales viennent tout juste de s’ouvrir et elles sont déjà soumises à un double jeu de « vents contraires ». Le démarrage est « secoué » par les déclarations en apparence contradictoires du Président Trump : de « je suis un tariff man » à une confiance affirmée dans les propos tenus par son homologue chinois, Xi Jin Ping, lors du dîner à Buenos Aires en fin de semaine dernière. Par ailleurs, à la demande des autorités américaines, la police canadienne a arrêté la directrice financière (et aussi la fille du fondateur) de Huawei, géant des télécoms chinois, au motif de tentative de contournement de l’embargo des Etats-Unis contre l'Iran. L’entreprise est régulièrement « pointée du doigt » en Occident pour cause d’espionnage au profit des autorités de Pékin et est en concurrence avec des entreprises occidentales pour la mise en place de la technologie 5G.

Tout ceci envoie une image de confusion, avec in fine, une impression que les choses ne vont pas dans la bonne direction. Et les marchés financiers de réagir très négativement au cours de la journée d’hier, avec une baisse de l’indice européen Euro Stoxx 50 de 3,3%. Aux Etats-Unis, l’indice S&P 500 a reculé en séance jusqu’à près de 3%, avant de se « reprendre » et finir à -0,15%.

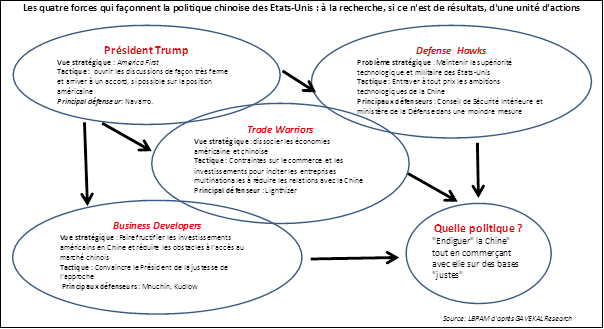

Comment se positionner par rapport au dossier des relations sino-américaines ? On le voit ; les initiatives et les communications contradictoires sont actuellement du côté américain. Pourquoi cela ? Sans doute parce que la stratégie, au moins l’articulation (déclinaison et calendrier) des objectifs à atteindre, n’est pas assez bien établie. La Maison Blanche ne peut pas « envoyer au front » au même moment ses Business Developers, ses Trade Warriors et ses Defense Hawks. C’est ce qu’elle a vraisemblablement fait récemment et cela ne fonctionne pas ; au moins aux yeux du marché.

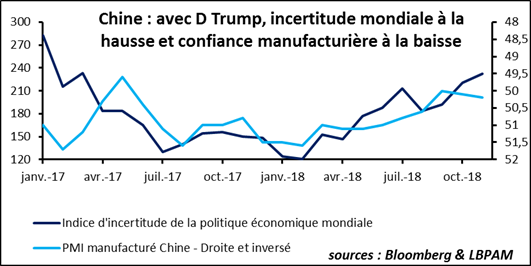

A aujourd’hui, « prendre des risques avec la croissance » est pourtant ce qu’il fait. Peut-être pourrait-on d’ailleurs dire que c’est pour cela qu’il a engagé une politique budgétaire très expansionniste au début de 2017 : pour atténuer les effets négatifs de sa prise de risques en matière de croissance au travers de sa politique commerciale. Refermons l’aparté et revenons au sujet. La politique commerciale du Président Trump accroit l’incertitude pour les acteurs de l’économie et de la finance. Ce n’est bon, ni pour la croissance, ni pour l’investissement, ni pour les marchés de capitaux. La logique de confrontation, qu’il met en avant et qui sous-tend que pour qu’il y ait un vainqueur il doit y avoir un perdant, est assurément un jeu perdant en termes d’échanges et donc de croissance. Sans doute que plus un pays est ouvert ou plus il échange avec les Etats-Unis, plus son économie est sensible à la montée des incertitudes initiées par la politique du Président Trump. La relation semble visible en Zone Euro et en Chine ; elle paraît l’être moins outre-Atlantique.

Changeons de sujet et parlons de l’OPEP. L’organisation a bien du mal à s’entendre pour réduire sa production. Une attitude constructive de la Russie, qui rejoint officiellement les discussions aujourd’hui, pourra-t-il permettre de trouver un accord sur l’objectif d’une offre OPEP + alliés revue à la baisse de quelque 1,5 million de barils/jour ? En sachant que cette « ponction », au vu des équilibres actuels du marché et du positionnement des autres producteurs, paraît nécessaire pour tenter de faire revenir le cours du brut (disons la qualité Brent) vers 75$pb. La difficulté à passer à l’acte s’explique par la crainte que la moindre présence de l’offre en provenance de l’OPEP (et peut-être de ses alliés) soit, au moins en partie, compensée par une augmentation de la production des « concurrents ».Historiquement, le choix de l’OPEP a été entre gérer sa part de marché ou optimiser le prix. La perspective de perdre sur les deux tableaux la met devant un dilemme. Elle essaie de s’en extraire en créant des alliances. L’exercice n’est visiblement pas facile.

Le processus de succession d’Angela Merkel, en tant que leader de la vie politique allemande, s’ouvre aujourd’hui avec la désignation du nouveau Président de la CDU. Si Annegret Kramp-Karrenbauer est élue, Angela Merkel devrait rester à la tête du gouvernement jusqu’au terme de son mandat en 2021. Si la victoire revient à Friedrich Merz, le processus pourrait s’accélérer. Il faudra dans cette perspective être attentif aux résultats des démocrates-chrétiens à l’élection au parlement européen en mai prochain.

Les chiffres de l’emploi de novembre aux Etats-Unis sont publiés cet après-midi. Les créations de nouveaux postes de travail sont estimées devoir être autour de 20 000. Peu d’inflexion est donc attendue. L’attention portera surtout sur la dynamique du coût salarial. Le glissement sur un an du salaire horaire ressortirait stable à 3,1%. Rappelons qu’en matière de construction des pressions inflationnistes, la dynamique du coût salarial par unité produite (le coût salarial déflaté des gains de productivité) est l’indicateur à suivre de façon privilégiée. La deuxième estimation pour T3 2018 a été publiée hier. Elle a été revue à la baisse : d’un trimestre à l’autre et en rythme annuel, +0,9% au lieu de +1,2%. Tant et si bien que le glissement sur un an ressort à 1%. Le message en termes de pressions inflationnistes est plutôt rassurant.