Mauvaise nouvelle : les taux d’usure pour le 3e trimestre 2021, taux maximum au-delà desquels une banque n’a pas le droit de prêter, ont encore reculé pour atteindre leur plus bas historique… Ce recul, conséquence des baisses de taux constatées ces dernières semaines, risque d’exclure les emprunteurs les plus fragiles qui ne bénéficient pas des taux les plus bas, et pourrait toucher davantage d’emprunteur encore en cas de remontée des taux de crédit immobilier, ce qui provoquerait un effet ciseau.

Le taux d’usure, un taux plafond censé protéger les emprunteurs…

Si à la base, le taux d’usure était censé protéger les emprunteurs en interdisant l’octroi de prêt à des conditions de taux « hors marché », il peut, lorsqu’il est trop bas, exclure des emprunteurs du crédit en entrainant un refus de prêt alors même qu’ils sont finançables d’un point de vue de leur endettement et reste-à-vivre. Le « taux de l’usure », taux au-delà duquel il est interdit pour un établissement de prêter, varie selon les catégories et les durées de prêt. Il est calculé chaque trimestre par la Banque de France sur la base des taux effectifs moyens pratiqués par les banques, augmentés d’une marge d’un tiers. A noter : les taux d’usure sont « tous fais inclus ». C’est donc le taux annuel effectif global (TAEG) du prêt qui ne doit pas dépasser le taux d’usure, en incluant donc le taux nominal mais aussi les frais de dossier, frais de courtage, coût d’assurance et garanties obligatoires… (article R. 314-11 du code de la consommation).

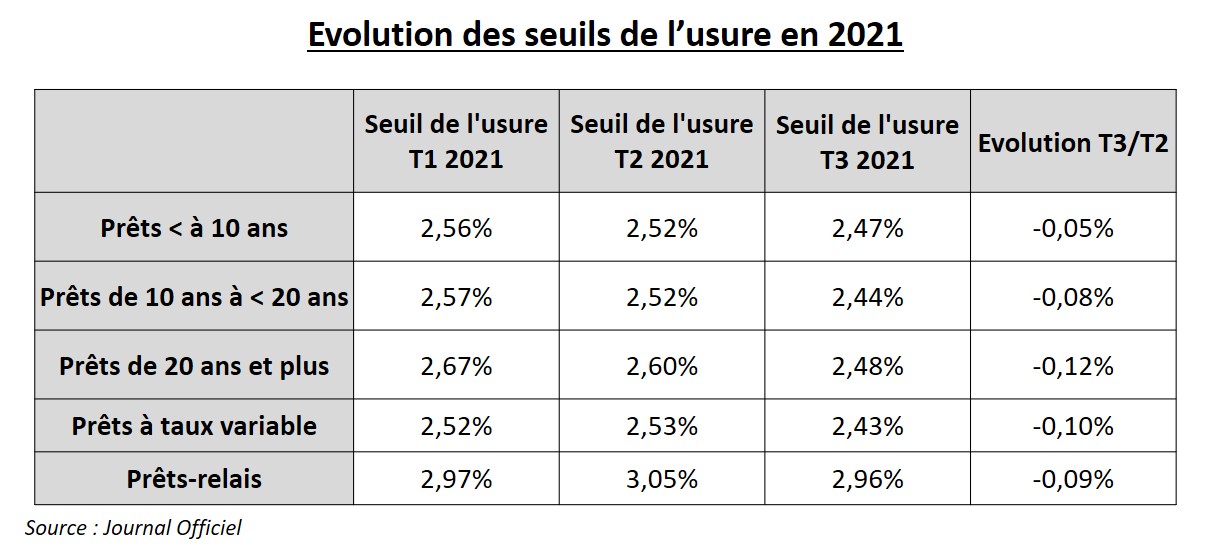

Les taux d’usure à leur plus bas niveau historique pour le 3ème trimestre 2021

Après une légère hausse au 1er trimestre 2021 pour les prêts immobiliers inférieurs à 10 ans puis une légère baisse au 2ème trimestre, les taux de l’usure sont en fort recul au 3ème trimestre, comme publiés au JO du 25 juin 2021 (https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000043700038). Ils atteignent ainsi un plus bas niveau historique à 2,48 % pour les crédits sur 20 ans et plus contre 2,67 % en début d’année et 2,51 % en avril 2020, dernier niveau le plus bas qui avait conduit il y a un an à une hausse des taux de refus de prêt.

Cette nouvelle baisse est la conséquence des récentes baisses de taux de crédit constatées ces dernières semaines, qui ont également franchit un nouveau plancher historique à 1,15 % en avril selon la Banque de France. En 2021, les taux ont en moyenne atteint un nouveau plus bas niveau historique... Après une année 2020 chaotique, les banques veulent profiter du dynamisme du marché et de sa vigueur pour capter de nouveaux clients. En outre, elles cherchent évidemment toutes à financer les meilleurs profils - les moins risqués – qui bénéficient de cette forte concurrence interbancaire et donc de taux très attractifs. Ces baisses se répercutent sur les taux d’usure qui reculent également mais risquent de pénaliser ceux qui ne bénéficient pas des taux les plus bas ou qui, compte tenu de leur âge ou état de santé, sont contraints d’emprunter avec des taux d’assurance élevés.

Un risque d’exclusion de certains emprunteurs, en cas de remontée des taux, mais pas seulement…

A ces niveaux de taux, la marge d’un tiers utilisée dans le calcul du taux d’usure, censée permettre de tenir compte de la diversité des profils d’emprunteurs est trop faible, tout comme l’écart entre taux d’usure et taux nominal… Même si les taux de crédit sont au plus bas, les écarts de taux entre les profils restent significatifs, et ils le sont encore davantage pour l’assurance du prêt en fonction de l’âge des emprunteurs.

Par exemple, sur 20 ans, en fonction des revenus, le taux nominal proposé par une banque varie de 0,95 % à 1,45 % selon les revenus, avec des taux d’assurance variant de 0,26 % pour les moins de 30 ans à 0,53 % pour les plus de 50 ans, auquel s’ajoute des frais de dossier pouvant aller jusqu’à 900 €… Mais dans d’autres banques, le taux d’assurance peut atteindre 0,95 % pour les plus de 60 ans !

Compte tenu de ces écarts de taux importants, certains emprunteurs peuvent obtenir des propositions supérieures au taux d’usure.

Certaines catégories d’emprunteurs sont d’ores et déjà pénalisées par le taux d’usure. Il s’agit des emprunteurs les plus risqués en termes de santé (sénior, risques aggravés), de ceux qui ont besoin d’un crédit relais avec un gros montant de prêt à assurer sur une courte durée, ou d’emprunteurs fragiles à qui l’on conseille de s’assurer à 200 % ou de souscrire une assurance perte d’emploi. Leur TAEG dépassent plus fréquemment le seuil de l’usure en raison du poids très important de l’assurance.

Crédit de 250 000 € à 1,25 % sur 20 ans, avec un taux d’assurance à 0,47 % (100 % sur chaque tête).

Taux nominal : 1,25 %

TAEA : 1,70 %

TAEG : 3,17 % (incluant la garantie crédit logement et 2000 € de frais de dossier) - supérieur au taux d’usure à 2,48 % donc REFUS

- Solution : être couvert à 50 % sur chaque tête seulement…

TAEA : 0,86 %

TAEG : 2,34 % (tous frais inclus) - Accord

Mais avec une moindre couverture d’assurance… En cas de décès le conjoint survivant continuera à verser la moitié de la mensualité.

Si le principe d’un taux plafond est théoriquement favorable au consommateur, en cas de remontée des taux, son calcul posera problème en raison de l’écart de 3 mois entre les taux moyens utilisés pour déterminer l’usure, et les conditions proposées par les banques. En cas de remontée des taux, celle-ci ne sera prise en compte qu’avec un délai de trois mois minimum dans le taux d’usure. Celui-ci sera donc encore en baisse quand les taux remonteront, avec un risque d’effet ciseau et d’exclusion du crédit d’une plus large catégorie d’emprunteurs.