Le petrodollar est le socle de la suprématie du dollar en tant que devise. Le billet vert pourra-t-il supporter la concurrence du petroyuan instauré par la Chine ?

En 1960, Robert Triffin a exposé dans Gold and the Dollar Crisis: The Future of Convertibility un paradoxe intéressant. Il a constaté, à une époque où la convertibilité du dollar en or était de plus en plus délicate à maintenir, que l’utilisation internationale d’une devise pour les règlements commerciaux imposait à son pays émetteur d’importants déficits. Alors qu’une monnaie est initialement choisie pour les échanges internationaux en vertu de sa stabilité, sa démocratisation nécessite que le pays émetteur ait une politique monétaire laxiste. Cela conduit, en théorie, à une perte de confiance dans ladite monnaie.

La conclusion logique de ce paradoxe est que toute monnaie utilisée mondialement est intrinsèquement instable et tend à se déprécier jusqu’à, à terme, être remplacée. En 1945, le dollar a atteint ce statut de monnaie internationale alors que l’Europe était en cendres après des années de conflit généralisé. Cette situation a donné aux Etats-Unis un « privilège exorbitant » dénoncé par Valéry Giscard d’Estaing : la possibilité de fonctionner avec d’importants déficits commerciaux sans en payer le prix économique.

Immortel dollar

De nombreux stratèges pensaient que cette parenthèse monétaire enchantée toucherait à sa fin à partir de 1971, suite à l’arrêt de la convertibilité du dollar en or décidée par Nixon. La fermeture de la fenêtre de l’or a d’ailleurs conduit au premier choc pétrolier de 1973. Contexte géopolitique incertain, érosion de la valeur du dollar, décision de l’OPEP de ne plus subir la baisse de valeur nominale du pétrole exprimé en dollars : tous les ingrédients étaient présents pour une crise majeure. Fin 1973, la messe semblait dite : tout portait à croire que l’ère du dollar-roi était terminée.

L’administration Nixon a pourtant réussi un coup de maître en traitant directement avec l’Arabie saoudite. Dans une négociation que certains historiens considèrent teintée de subtiles menaces, Henry Kissinger a convaincu la famille royale de vendre son pétrole exclusivement en dollars américains. Cet accord s’appliquait à tous les acheteurs, qu’ils soient américains, européens, russes ou chinois. L’autre facette de l’accord concernait le stockage des devises de l’Arabie saoudite, qui s’engageait à investir ses excédents commerciaux en bons du Trésor américain.

Malgré les grandes incertitudes sur la valeur du dollar à l’époque, les Etats-Unis restaient le plus gros importateur de pétrole brut. La famille royale avait tout intérêt à accepter les conditions de l’administration américaine. D’autant que les Etats-Unis s’engageaient, en parallèle, à assurer la sécurité du royaume manu militari. Une offre difficile à refuser en pleine guerre du Kippour. Pourquoi s’intéresser à cette anecdote historique 40 ans plus tard ? Tout simplement parce que ses effets se font encore sentir aujourd’hui. Cet accord a permis aux Etats-Unis de maintenir la suprématie du dollar durant toute la fin du XXème siècle. Il a également stabilisé la valeur de la devise malgré la politique monétaire surréaliste de la Fed ces 10 dernières années.

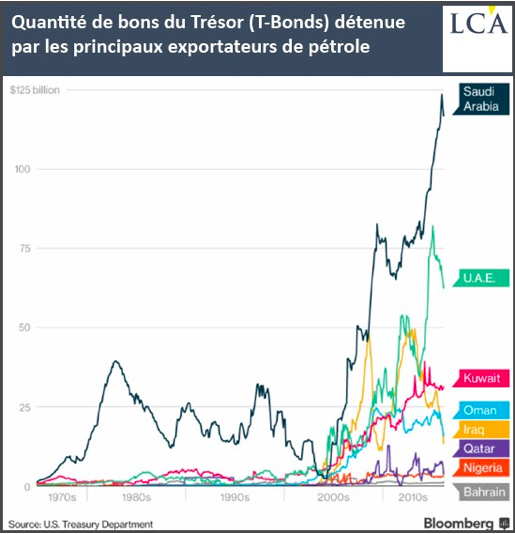

La détention de T-Bonds par les pays exportateurs de pétrole a explosé depuis les années 2000. L’encours de l’Arabie saoudite a été multiplié par cinq en 15 ans – et nombre d’experts estiment que ces encours sont largement sous-évalués pour ménager les susceptibilités locales. L’accord inextricable pensé par Nixon dans les années 1970 est, encore aujourd’hui, la base de notre système monétaire international.

Toutes les nations développées étant demandeuses de pétrole, elles ont été contraintes d’acquérir des dollars pour régler leur facture énergétique. C’est ce montage qui a permis aux Etats-Unis de creuser toujours plus leurs déficits commerciaux. Avec, d’un côté, des nations achetant des dollars et, à l’autre bout de la chaîne, les pays exportateurs plaçant leurs liquidités en bons du Trésor, le dollar a pu rester incroyablement stable depuis 40 ans. Tout autre pays interrompant du jour au lendemain la convertibilité en or de sa monnaie et pratiquant une politique monétaire aussi laxiste aurait été contraint à la faillite. Le dollar, lui, a survécu.

Le dollar n’est pas qu’une monnaie fiduciaire

La longévité du dollar serait inexplicable si cette monnaie était simplement basée sur la confiance. Depuis les années 1970, bien des monnaies se sont effondrées. Il n’y a qu’à se rappeler du pouvoir d’achat d’un franc de l’époque et de sa sortie du Serpent monétaire européen en 1974 pour s’en convaincre. Certains affirment que la valeur du dollar est assurée par un actif bien tangible : l’armée américaine. C’est en partie vrai. Malgré tout, les Etats-Unis n’imposent pas l’usage du dollar par la force, et les acteurs économiques étrangers qui se tournent vers le dollar pour leurs transactions le font par choix.

Une explication plus conforme à la réalité est que le dollar est, depuis 1974, bel et bien basé sur un actif tangible. Les opérateurs commerciaux ont bien compris, en 1971, que les promesses autour du dollar n’engageaient que ceux qui y croyaient. Ce n’est donc pas pour les beaux yeux de la Fed ni par peur de représailles militaires que les étrangers ont acquis des dollars à tour de bras depuis 1974, mais bien parce que cette monnaie possède un sous-jacent que ni le Franc, ni le Deutschemark, ni même le Franc Suisse ne possédaient : le pétrole.

Depuis 40 ans, posséder des dollars permet d’obtenir des barils de pétroles sonnants et trébuchants. Vous connaissez l’addiction de nos économies industrielles pour l’énergie : se passer de pétrole, c’est se passer d’usines. Tous les pays économiquement développés doivent par conséquent acquérir des dollars pour régler leurs importations énergétiques sur les marchés internationaux. Le flux acheteur de devises est garanti ; la Fed peut faire surchauffer ses rotatives sans crainte d’un scénario d’hyperinflation comme l’a connu le Zimbabwe.

Qu’est-ce qui pourra tuer le dollar ?

Les économistes de l’école classique attendent depuis les années 1970 l’effondrement du château de cartes de la dette américaine… et ne voient toujours rien venir. Vous l’avez compris : le dollar survit car il reste nécessaire pour acheter du pétrole. Tant que le pétrole continuera de s’échanger en dollars, il n’y a aucune raison que sa valeur chute brutalement. La bien connue citation de John Bowden Connally, secrétaire du Trésor sous Nixon, est toujours d’actualité : « le dollar est notre monnaie, mais c’est votre problème ».

Seul un changement de paradigme sur le marché du pétrole pourrait remettre en question l’hégémonie du dollar… et ce changement vient d’avoir lieu. La Chine a annoncé son intention de proposer des contrats à terme sur le pétrole libellés en yuan. Nous verrons dans le prochain article comment ces contrats pourraient conduire à la dédollarisation rapide de l’économie mondiale, et à un choc majeur pour l’économie américaine.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit