Des indicateurs avancés, INSEE en France et IFO en Allemagne, qui restent médiocres et qui ne se redressent pas. C’est toujours compatible avec une croissance de 1,2% cette année en Zone Euro. Mais les taux allemands sont repassés sous 0,0% et l’Euro est passé sous 1,12 contre dollar pour la première fois depuis deux ans.

Point de marché : plus d’optimisme ?

Un des indicateurs avancés pour l’économie disponible sur le marché actions est l’indicateur de performance du secteur des transports aux Etats-Unis. La logique est, d’une part, que le secteur est très cyclique et donc reflète les attentes du marché sur le cycle économique. D’autre part, le secteur des transports étant un proxy du commerce, une bonne performance boursière de ce secteur serait le signe d’une activité qui repart.

Le graphique ci-dessous montre que le secteur a très bien performé depuis son plus bas fin décembre, une progression de 29,2%. C’est donc un signe très positif. C’est aussi à comparer avec une progression de « seulement » 24,5% pour le S&P sur la même période, le secteur des transports a donc surperformé.

Si la fiabilité de cet indicateur n’est pas à toute épreuve, il demeure intéressant et il faut néanmoins noter le redressement. Nous avions souligné le fléchissement du Baltic Dry Index (qui mesure le coût de transport maritime ainsi que celui du fret aérien. Ces deux indicateurs se sont timidement retournés. La performance du secteur des transports envoie un signal plus encouragent.

Données économiques, toujours médiocres

Après des PMI décevants, l’enquête française INSEE et l’IFO en Allemagne étaient eux-aussi poussifs. Rappelons que le PMI synthétique est resté entre 51 et 52 depuis cinq mois, un niveau cohérent avec une croissance économique très molle.

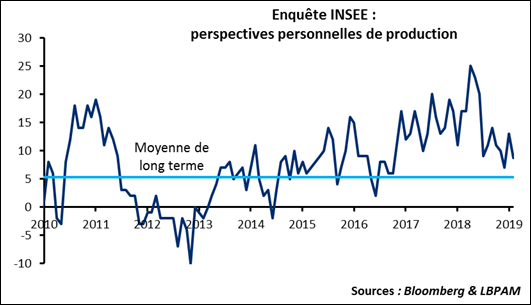

L’enquête INSEE est un peu plus encourageante, l’indicateur de confiance est à 105,4, quatrième hausse de suite, et il se compare à une moyenne de long terme de 100,9. La composante « perspectives personnelles de production », qui constitue le meilleur indicateur avancé de l’activité est, elle, en légère baisse (9 après 10), proche de sa moyenne de long terme. L’enquête suggère donc une croissance proche du potentiel, guère plus.

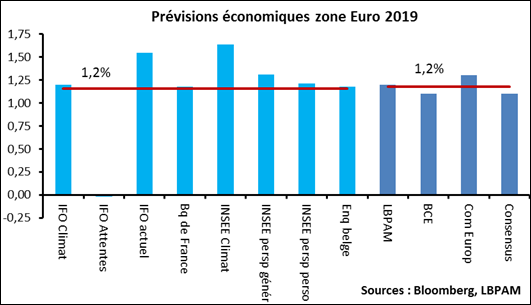

Essayons de mettre des chiffres précis sur la croissance attendue. Une approche simple, en prenant uniquement les enquêtes comme base de prévision, conduirait au graphique suivant : à part les perspectives de l’IFO, très pessimistes, on obtient un tir groupé autour de 1,1/4% de croissance pour la zone Euro cette année. Un niveau qui reste proche de nos attentes et de celles du consensus. La médiocrité des enquêtes ne doit donc pas nous inciter à réviser nos prévisions.

Sur les marchés ces chiffres ont alimenté les craintes sur la croissance, les taux 10-ans allemands repassent en négatif pour la première fois en deux semaines (à -0,015% ce matin), l’Euro passe sous les 1,12 pour la première fois depuis mi-2017.

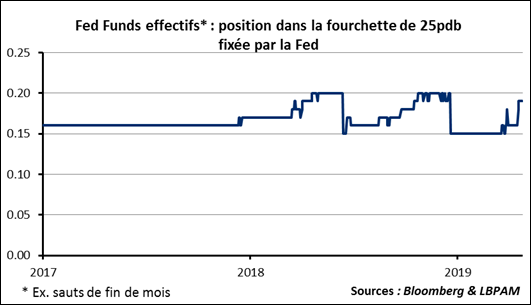

La Fed et le contrôle des Fed Funds

Il existe un regain de tension sur les Fed Funds effectifs depuis quelques semaines. La Fed fournie une fourchette de variation pour les Fed Funds, actuellement cette fourchette est de 2,25-2,50%. Les Fed Funds effectifs, ceux traités effectivement par les marchés devraient donc rester au milieu de cette fourchette. Or le graphique ci-dessous montre que ce n’est pas le cas. Depuis un mois ils sont passés de 15 pdb au-dessus de la limite basse de la fourchette à presque 20 pdb. C’est mineur mais c’est un signe de tension sur le marché monétaire que devrait regarder la Fed. On voit sur le graphique que ce genre de tension est déjà apparu, il a toujours donné lieu à des réactions de la Fed pour améliorer la liquidité sur les marchés.