Tout le monde veut que l'économie aille mieux ; surtout pour soi ! Même si l'histoire économique tend à nous dire que les effets d'une épidémie sont durables. C'est dans ce contexte qu'aux Etats-Unis Joe Biden sort de sa réserve. Au cours des dernières semaines, il a profité des difficultés de Donald Trump. Comment va-t-il utiliser les trois leviers à sa disposition pour emporter la course à la Maison Blanche (campagne programme et colistier(e)) ?

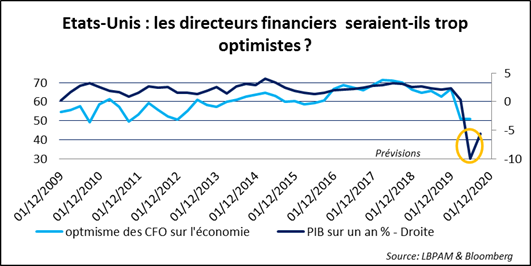

Comment va l'économie ? La question taraude les investisseurs. On suit, pour tenter de se faire une idée, les enquêtes de conjoncture officielles et celles, privées, menées auprès des directeurs d'achat. Nous les commentons abondement Stéphane et moi. Mais quid des directeurs financiers (CFOs) ? Dans le cas des PMEs américaines, l'enquête, menée conjointement par l'université Duke et les districts d'Atlanta et de Richmond de la Fed, apporte une réponse. Les CFOs sont plus optimistes à la fin juin qu'ils ne l'étaient trois mois plus tôt. Et cet optimisme est plus porté sur leur entreprise que sur l'économie. Deux conclusions sont sans doute à tirer. D'abord, un écart important entre ces deux jugements est communément révélateur d'une économie, si ce n'est en difficulté, au moins en convalescence. Ensuite, l'avis qu'ils portent aujourd'hui sur l'économie paraît trop optimiste ; au moins relativement aux prévisions « consensuelles » de croissance économique. Faut-il alors dire que le risque est que l'optimisme porté sur l'entreprise soit revu à la baisse ?

Voilà pour les perspectives à court terme ? Mais quid de celles à un horizon plus éloigné ? Comment la crise du COVID-19 modifie-t-elle les perspectives qu'on peut dresser ? Un intéressant papier de la Fed de San Francisco (https://www.frbsf.org/economic-research/files/wp2020-09.pdf) tente d'apporter une réponse. La « variable d'état », dont les mouvements sont à repérer tout au long de l'histoire, d'une épidémie à l'autre, est le taux d'intérêt naturel réel ; celui qui équilibre l'offre d'épargne et la demande d'investissement, tout en maintenant l'inflation stable. La notion est similaire au r* cher aux débateurs de la politique monétaire américaine. Pour les auteurs, une épidémie pousse ce taux d'équilibre à la baisse, sous l'effet d'une pénurie de main d'œuvre, qui force à la hausse le salaire réel, réduit le rendement du capital et par-delà l'effort d'investissement. Dans le même temps, l'incertitude pousse à une élévation de l'épargne. In fine, le taux d'intérêt naturel réel peut être vingt ans plus tard quelque 150 points de base plus bas et ceci relativement à une trajectoire non affectée par un choc épidémique.

Les auteurs font deux autres remarques utiles. Premièrement, une épidémie a donc des implications très différentes d'une guerre qui pousse le taux d'intérêt d'équilibre à la hausse. Deuxièmement, les effets sur ce même taux de la crise du COVID-19 devraient être inférieurs à ceux suggérés par l'histoire. Il y a trois raisons à cela : une faible létalité, la proportion très élevée des personnes âgées parmi celles qui décèdent de la maladie et la très forte réponse de politique économique qui fera baisser le taux d'épargne national. La morale de l'histoire est que les taux d'intérêt doivent baisser ; mais pas trop ! Peut-être l'avait-on déjà compris ! Mais la permanence du phénomène tout au long de l'histoire apporte une confirmation.

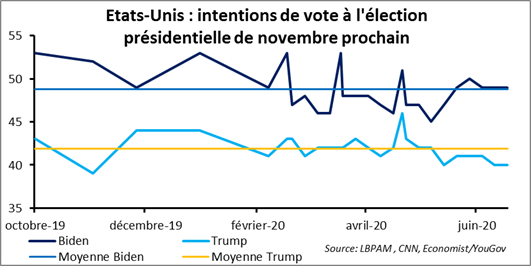

Ré-intéressons-nous à la campagne présidentielle aux Etats-Unis. L'avantage est à Joe Biden (Joseph Robinette Biden de son nom complet !). Mais celui-ci n'est sans doute pas irréversible. Pourquoi ? Pour deux grandes raisons. D'abord, le rapport de force, tel qu'illustré par les intentions de vote, ne s'est pas déformé de façon décisive. Donald Trump est un peu à la peine, relativement à son score moyen des neuf derniers mois, tandis que l'ancien Vice-président d'Obama ne « sort pas de son couloir ». Si le premier n'arrive pas à combler son retard, le second semble avoir du mal à recueillir de façon vraiment pérenne 50% ou plus des intentions de vote.

Ensuite, et dans le sillage de ce premier point, il faut bien garder à l'esprit que le Président Trump pâtit d'une situation qui ne plaide pas en sa faveur, bien plus que les qualités de la personnalité, du programme et de l'entourage de son concurrent « n'éclatent au grand jour ». La mauvaise gestion de la crise du COVID-19, avec ses conséquences économiques douloureuses, la faute politique autour de la situation des Noirs américains et les révélations embarrassantes d'anciens membres de son cercle rapproché sont à l'origine de son effritement dans les sondages. Pendant ce temps, c'est surtout la passivité de Joe Biden qui a été remarquée ; une sorte de silence assourdissant !

L'absence du devant de la scène du candidat démocrate ne pourra pas durer. Si son ambition est de creuser un écart significatif dans les intentions de vote, il ne peut pas compter que sur les difficultés du locataire de la Maison Blanche. Il doit prendre l'initiative. Pour ce faire, il a trois leviers : la campagne électorale, le programme et son/sa colistier(e). Le premier n'est sans doute pas le plus facile à actionner. Il n'est pas une « bête de scène » et l'âge un peu avancé (78 ans au lendemain de l'élection de novembre prochain) n'aide pas. Le second a été taillé davantage pour unir la base du Parti (qui a viré progressivement, mais nettement, à gauche le temps passant) que pour élargir l'électorat vers le centre. La gestion électorale du programme n'est pas d'une exécution facile. Il reste donc le troisième élément : quelle personnalité pour la Vice-présidence mettre sur le « ticket » ?

On comprend que le choix ne sera rendu public que début août ; mais celui-ci se porterait sur une femme. Au-delà de la question du genre, qui paraît réglée, il faut donc être encore patient et il y a de bonnes raisons pour cela. Prenons en compte différents axes.

Autrefois, le choix du « compagnon » de ticket servait à gagner l'élection : par exemple, quelqu'un du Sud ou de l'Ouest du pays si le candidat à la présidence est du Nord-Est. Ou alors une personnalité plus modérée si l'« homme de tête » a une posture idéologique plus affirmée. C'est moins le cas aujourd'hui. L'ambition est aussi de mettre en avant un candidat qui « épaissit » la crédibilité tant du projet politique que de sa mise en œuvre. Le point est particulièrement d'importance aujourd'hui, eu égard à l'âge de Joe Biden.

On a fait un sérieux pas en avant. La femme choisie puis désignée devra être relativement jeune. Simplement parce que l'âge de Joe Biden est une fois encore à prendre en compte. Elle devra aussi avoir une expérience significative de la vie politique, dont une partie non-négligeable au niveau national (fédéral).

Cette femme doit-elle être issue d'une minorité raciale ? On pense avant tout aux communautés noire ou latino-américaine. Pas forcément, si on en croit les sondages. Je n'en connais que pour le cas d'une candidate à la Vice-présidence issue de la communauté noire. Seuls 14% des personnes interrogées disent que cela serait un élément important de leur choix. Le résultat le plus élevé atteint 37% et concerne les gens qui se situent très à gauche de l'échiquier politique américain.

Que conclure ? Au-delà de la double nécessité pour la femme choisie d'avoir une expérience d'élue et de ne pas être une inconnue au niveau national, j'ai envie de mettre en avant l'équilibre entre programme et « compagne » de ticket. Si Joe Biden insiste durant la campagne sur les pans de son programme estampillés « vraie gauche », il vaut mieux porter son choix sur une femme plus centriste. Blanche ou de « couleur » ? Dans le cas d'espèce, cela semble ne pas être très important. Si l'ancien Vice-président de Barak Obama privilégie un ton plus centriste, une colistière à gauche et afro-américaine (ou latino-américaine ?) apparaîtrait plus indiquée.

C'est dans ce cadre qu'il faut analyser le discours qu'il a tenu hier au soir. Le but était de présenter ses vues en matière économique. La tonalité était assez à gauche ; alors …