Les dernières enquêtes de conjoncture permettent d’actualiser le diagnostic sur les dynamiques économiques en cours : plutôt du mieux aux États-Unis, de la résistance en Chine et de l’affaiblissement en zone Euro. Comme si ces deux premières régions « buvaient » et que la troisième « trinquait » !

La batterie d’enquêtes PMI, qui vient d’être publiée, envoie le signal d’une activité toujours mollassonne en septembre. La faiblesse paraît être très « européenne ». Elle est moins marquée outre-Atlantique. Pourquoi ?

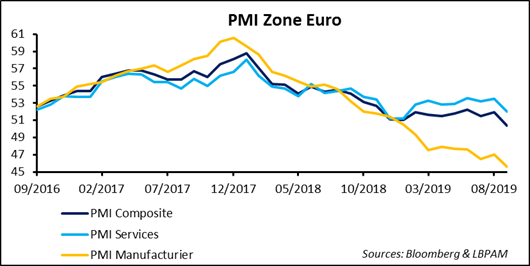

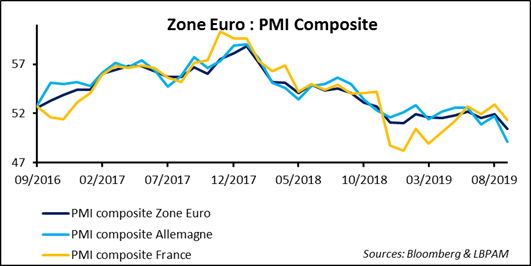

En Zone Euro, l’activité manufacturière continue de se replier, peut-être même à un rythme plus marqué qu’auparavant. Et puis, et surtout, celle des services enregistre une mauvaise performance pour le mois en cours : simple volatilité ou contamination par la langueur industrielle ? Dans tous les cas, le niveau de 50,4, enregistré par l’indice PMI composite, envoie le message d’une croissance presqu’atone à la fin du troisième trimestre (le niveau de 50 est censé être la « ligne de partage des eaux » entre hausse et baisse de l’activité économique). Voilà une façon bien molle d’entrer dans le suivant ! L’industrie manufacturier allemand est sans surprise à l’origine du phénomène. La « mauvaise passe » qu’il traverse s’étend à la fois à celle des pays partenaires et progressivement aux services domestiques.

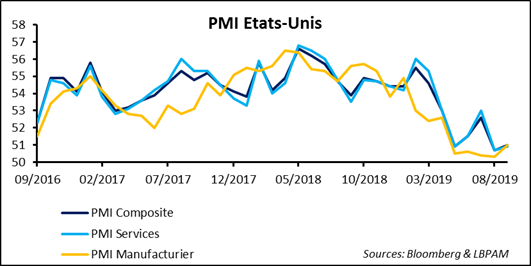

Aux États-Unis, la situation paraît meilleure. Pas tant au titre du niveau auquel l’indice PMI composite est positionné (à 51 en septembre il n’est qu’un peu plus élevé qu’en Zone Euro – pour rappel 50,4 –) ; plutôt du fait de la hausse intervenue sur le mois et encore plus de l’impression que l’activité manufacturière serait peut-être en train de se reprendre.

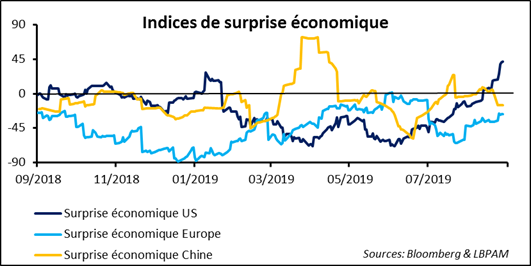

Si on essaie de prendre un peu de recul par rapport au message envoyé par cette livraison d’enquêtes PMI, le diagnostic d’ensemble paraît être le suivant : l’activité manufacturière et résidentielle s’améliore aux États-Unis, les chiffres chinois décrivent une situation économique plutôt en progrès et la Zone Euro est à la peine. En la matière, l’image envoyée par la hiérarchie des indices de surprise économique est probablement assez fidèle de la dynamique relative entre les trois « poids lourds » de l’économie mondiale.

Reste à donner du sens à ces mouvements. L’économie américaine est peu ouverte sur le reste du monde et donc moins sensible au ralentissement du commerce international. La demande intérieure reste l’alpha et l’oméga des conditions de la croissance. La Chine a les moyens de piloter l’activité ; le point est d’autant plus important que le 1er octobre le pays célèbrera les 70 ans de la République populaire, et ceci dans un environnement compliqué (tensions avec les Etats-Unis, évènements de Hong Kong et élection présidentielle à Taïwan). L’État-Parti ne peut simplement pas faire apparaître des signes de faiblesse à un tel moment et dans un tel contexte. La Zone Euro est plus exposée aux échanges mondiaux et la locomotive manufacturière allemande est à la peine, que ce soit à la « grande exportation » (hors d’Europe) ou avec ses secteurs de l’équipement professionnel et de l’automobile.

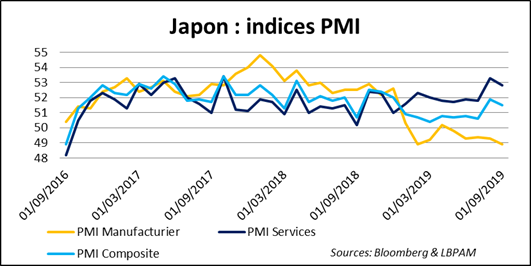

Finissons ce « tour du monde », en jetant un œil du côté du Japon. Les enquêtes PMI de septembre ont été publiées ce matin. Disons que le profil est à l’européenne ; mais avec, semble-t-il, une meilleure résistance des industries manufacturières et une activité dans les services qui relève un peu la tête. Avec un commerce mondial « flagada » et une hausse de la TVA au 1er octobre, le point peut étonner. Disons que la dynamique manufacturière est affectée négativement par les tensions sino-américaines et que l’impression d’un impact plus faible qu’en Zone Euro est probablement à relativiser. Plus surprenant est sans doute l’indifférence au passage du taux de taxe à la consommation de 8% à 10%. La raison est à rechercher dans les mesures d’accompagnement mises en place par le gouvernement. In fine, l’impact sur le pouvoir d’achat des ménages est très atténué.