Une fois de plus les données avancées sont décevantes : les PMI dans l’industrie ont dans leur grande majorité baissé et sont installés largement sous les 50. La BCE continue sur un ton très dovish, le faible niveau des anticipations d’inflation inquiète et pose un problème de crédibilité pour la BCE.

Point de marché : les taux italiens sont-ils trop hauts ?

Le taux à 10-ans italien est passé lundi 1er juillet sous les 2% pour la première fois depuis la mi-mai 2018 lorsque le nouveau gouvernement a été formé. Depuis les taux sont montés à 3,69 en octobre pendant le psychodrame du budget, ils ont donc perdu 170 pdb depuis. Une paille. Demander si les taux italiens sont trop hauts dans ce contexte peut paraitre absurde. Et pourtant….

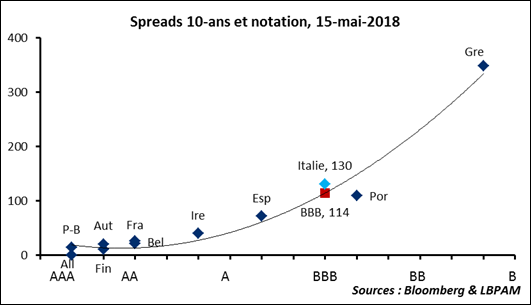

La dernière fois que les taux italiens étaient en dessous de 2%, c’était le 15 mai 2018, à l’époque, les autres taux d’intérêts dans la zone euro étaient au niveau où le montre le graphique ci-dessous. Plus un pays est mal noté, plus ses taux sont élevés puisque le marché demande un rendement supplémentaire. En fait, comme le montre le graphique la relation entre les deux est très étroite, on peut même calculer que le niveau de spread théorique pour un BBB, la note de l’Italie, devrait être de 114 points de base. L’Italie à l’époque avait un spread très proche de ce chiffre, à 130 points de base.

Mais si on refait l’exercice actuellement, la situation est très différente. Premier point, si les taux italiens sont revenus sous les 2%, le spread à l’Allemagne est plus large de 100 pdb puisque les taux allemands ont nettement baissé entre temps. La prime de risque sur l’Italie est donc plus haute qu’elle ne l’était à la mi-mai 2018. Deuxième point, les spreads de tous les autres pays se sont resserrés, donc la prime de risque a considérablement diminuée. Résultat : malgré le retour sous les 2%, les spreads italiens semblent maintenant plus proche d’une note B+ que d’une note BBB. Cinq crans en dessous ! Et d’ailleurs le spread italien à 232 points de base ressemble beaucoup plus au spread grec (265 pdb, la Grèce est bien B+) qu’au spread portugais (77 pdb, le Portugal est aussi BBB).

Bref le spread italien est très nettement trop haut si on croit la note donnée par S&P. Deux possibilités : soit le marché est beaucoup trop prudent et les taux italiens doivent se rapprocher de 105 pdb, la valeur théorique d’un BBB, soit S&P va abaisser la note de plusieurs crans. La vérité, probablement, est entre les deux, mais dans tous les cas, la baisse des taux italiens a du retard par rapport à ce qui s’est passé sur les autres pays.

Demander si les taux italiens sont trop hauts n’est donc pas si ésotérique que ça : les taux absolus sont bas mais la prime de risque, comparée aux autres pays reste très élevée.

La BCE toujours plus « dovish »

Sintra, avec la réouverture de l’option QE, marque un tournant dans la politique de la BCE. Le service après-vente a été assuré hier d’une part par le très hawkish gouverneur de la banque centrale néerlandaise Klaas Knot pour qui l’inflation « est indiscutablement trop basse ». Par ailleurs le nouveau économiste en chef de la BCE, Philip Lane, dans son premier discours a estimé que « davantage de soutien était possible si nécessaire ».

Pourquoi tant de zèle ? Les anticipations d’inflation inquiètent. Si le discours de Sintra avait remonté les anticipations, elles ont fléchi de nouveau. C’est un vrai problème de crédibilité pour la BCE. C’est aussi un problème pour gérer le prochain ralentissement : des anticipations aussi basses en fin de cycle placent la zone Euro très proche (trop !) de la déflation.

PMI, la chute continue

Tous les PMI pour le secteur manufacturier ont maintenant été publiés. Le message principal est que la chute se poursuit de manière globale, les niveaux restent confortablement installés sous les 50. Sur les 13 indicateurs du graphique suivants, 10 sont en dessous de 50 ce qui signale une contraction du secteur manufacturier : les quatre indicateurs asiatiques et 6 des huit indicateurs européens (seuls les Pays-Bas et la France restent en expansion). Même constat sur les variations, 10 baisses sur 13 indicateurs, seuls la France, l’Allemagne et les Etats-Unis enregistrent une progression.

Médiocre donc, très médiocre même. Jusqu’ici les services tiennent, et c’est l’essentiel. Les PMI du secteur service seront publiés demain. Mais une persistance d’une telle faiblesse manufacturière ne peut que contaminer in fine aussi les services.

Déficit italien, la bonne surprise

L’Italie publie mensuellement son déficit public. Il faut faire attention avec ces chiffres, ce n’est pas exactement la même comptabilité que celle de Maastricht, et le périmètre est limité puisque la sécurité sociale par exemple n’est pas prise en compte.

Ce bémol posé, il faut noter qu’à fin juin, une fois de plus, le déficit publié était plus faible que celui de l’année dernière. Pour l’instant, malgré la croissance très faible et malgré la rhétorique, le gouvernement italien ne laisse pas filer le déficit. Loin de là. C’est très surprenant et à suivre.

Si ces chiffres étaient confirmés (il convient de rester prudent, on n’est qu’à mi-année), le déficit de 2,6% attendu par le consensus serait bien trop élevé, l’objectif de 2,04 du gouvernement serait bien plus proche du compte !