Altice, Tesla croissent ou survivent grâce à la bulle mondiale de crédit et aux illusions de leurs actionnaires et prêteurs.

L’affaire Altice vire au comique. Des actionnaires accusent le groupe d’avoir masqué l’ampleur de sa dette (50 milliards d'euros) et annoncent vouloir déposer plainte pour « diffusion d’informations fausses ou trompeuses […] sur la période 2015 à 2017 », selon l’AFP.

Altice est une entreprise cotée qui publie des comptes certifiés : on voit mal comment elle aurait pu masquer quelques milliards d’emprunt. Quant aux commentaires des dirigeants quant à leur stratégie, cela fait partie de la due diligence des investisseurs de les soupeser.

Plusieurs fonds spéculatifs avaient clôturé leurs positions dès juin, notamment le Soros Fund Management. Le fonds Carmignac Patrimoine, cependant, affichait une « conviction forte » et était encore lourdement exposé en octobre.

50 milliards d'euros, 10 kerviels, Jean-Marie Messier avec Vivendi battu (seulement 35 milliards d'euros)…

Altice est-elle « trop grosse pour faire faillite » et Draghi va-t-il entrer en scène ? Nous verrons bien. Altice est un pur produit du créditisme et Draghi a pour mission de sauver le créditisme.

Vous vous en souvenez peut-être, cher lecteur, le créditisme est ce système qui consiste pour les banques à prêter de l’argent surgi du néant, intérêt et principal étant remboursés avec de l’argent gagné dans le futur. Si tout va bien…

Comment le créditisme nourrit les zombies

Dans un système capitaliste honnête, on prête de l’argent déjà existant qui correspond à une somme d’épargne déjà constituée.

La différence entre le créditisme et un capitalisme honnête réside dans le futur. Si l’investissement ne s’avère pas rentable, le créditisme détruit le futur puisque le principal reste à reconstituer. Dans un système capitaliste honnête, un mauvais investissement ne détruit que le passé puisque l’épargne disparaît. Depuis que le créditisme est le système en vigueur, les taux de croissance s’étiolent et les zombies prolifèrent. Ils ne gagneront jamais assez d’argent pour rembourser le principal mais la baisse des taux d’intérêt crée l’illusion qu’ils sont viables.

Tout le monde reconnaît aujourd’hui qu’il y a un problème de surendettement. L’idée est devenue banale et s’étale dans tous les medias grand public. Mais personne ne veut en tirer les conclusions qui s’imposent : prendre ses pertes, laisser mourir les zombies et repartir sur des bases saines.

Comment le créditisme étouffe toute croissance

Concernant le surendettement public, les contribuables et les épargnants paieront la note d’une façon ou d’une autre. Ils la payent déjà avec les taux bas qui les privent de rendement sur leur capital et la pression fiscale qui augmente. C’est autant d’argent de moins qui rentre dans le secteur privé productif. Il y a ensuite le surendettement privé, celui des ménages et des entreprises. Le paiement des intérêts et le remboursement du principal représentent de l’argent qui ne sera pas payé en salaire et qui ne sera pas dépensé en consommation.

Le blog financier Wolf Street publie aujourd’hui des graphiques édifiants sur le niveau de dette privée rapporté aux PIB. Considérez le PIB comme le chiffre d’affaires potentiel sur lequel la dette contractée peut se rembourser. Mais gardez présent à l’esprit qu’un chiffre d’affaires n’implique pas nécessairement des bénéfices. Par exemple, les activités contrôlées par l’Etat ne sont pas lucratives et certaines entreprises ne sont pas profitables. Dans un système capitaliste sain, ces entreprises disparaîtraient rapidement mais avec le créditisme, les zombies survivent.

Voici maintenant les graphiques publiés par Wolf Street :

Les ménages et les entreprises américaines sont moins endettés qu’en 2008, mais la tendance se renverse depuis 2015 ; la dette augmente à nouveau plus vite que le PIB depuis deux ans.

Dans la Zone euro, l’endettement privé reste à peu près constant depuis la crise financière et est légèrement supérieur à celui des Américains. Environ 1 000 milliard d'euros de créances douteuses plombent les banques européennes.

Au Japon, la tendance au désendettement s’est interrompue depuis 2016 (la dette privée atteignait 220% du PIB en 1992).

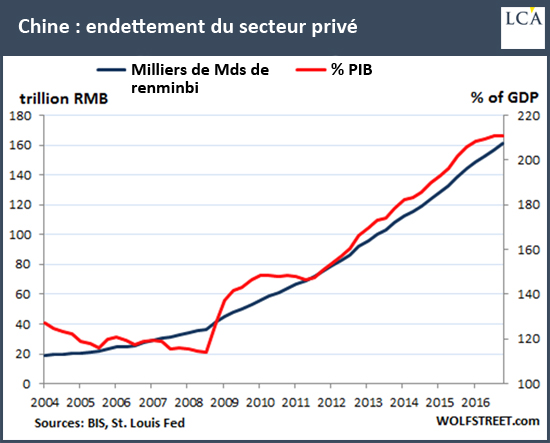

En Chine, la croissance de l’endettement privé est explosive.

Au Canada, ce sont les ménages confrontés à une gigantesque bulle immobilière qui font exploser le compteur.

Partout dans le monde, les remboursements des prêts déjà contractés prélèvent de plus en plus d’argent sur la production existante. Ce surendettement empêche toute croissance et étouffe le développement de nouvelles activités économiques profitables.

Titre de L’Usine Nouvelle de ce matin :

8 000 dollars par minute, soit 11,5 millions de dollars par jour ! Tesla a émis une obligation de 1,8 milliard de dollars en août. L’argent sera englouti en 156 jours, soit fin janvier 2018.

Qui va acheter ces modèles neufs et coûteux ? Les Américains en proie à une bulle de crédit automobile subprime ? Les Européens et les Japonais vieillissants et soumis à une forte pression fiscale ? Rappelons que la plupart des voitures s’achètent à crédit… Et si le Model 3 ne se vend pas ? Les porteurs d’obligation porteront-ils plainte ?

Mais comptez sur la diligence de nos banquiers centraux et de nos politiciens pour sauver le créditisme et ses zombies. On ne mord pas la main qui vous nourrit.

Pour plus d’informations et de conseils, c’est ici