Le marché veut croire que l’épidémie de coronavirus de Wuhan va perdre en puissance à un horizon pas trop éloigné. A ce titre, il devient moins inquiet sur les retombées économiques. Il faut pourtant essayer de comprendre les effets induits de la crise sanitaire au travers des chaines de valeur. Quels secteurs sont plus concernés et quelle est la capacité de résistance des économies concernées ?

L’ambiance s’est nettement améliorée sur les marchés de capitaux. Les raisons ? Elles sont au nombre de trois.

- Les dernières livraisons de chiffres économiques envoient un message positif sur la tenue de la croissance le mois dernier. Ainsi aux Etats-Unis, l’enquête ADP sur l’emploi privé et l’indice ISM dans le secteur non-manufacturier ont été meilleurs que ce n’était attendu ;

- Les anticipations de soutien par la politique économique se concrétisent. Du côté des banques centrales, des baisses de taux directeurs sont intervenues au Brésil et en Thaïlande et du côté des gouvernements, la Chine décide de revoir à la baisse certaines des taxes mises sur les importations américaines.

- Les investisseurs ont envie de croire que l’épidémie de coronavirus de Wuhan est en train de perdre en puissance.

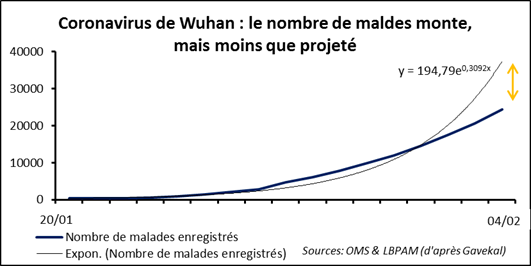

C’est ce dernier point qu’il faut étudier de plus près. On l’a dit ; lors de l’épisode du SRAS il-y-a 17 ans, c’est la réduction de l’augmentation journalière du nombre de malades et de morts qui avait enclenché un retournement durable des marchés actions en Asie. Ce stade n’est pas encore atteint. Hier, il y a eu 3924 malades de plus et 65 morts de plus. Le 1er février (samedi dernier) les chiffres étaient de respectivement 1395 et 46.

En fait, on a l’impression que le marché a changé sa façon d’observer le développement de la maladie. Il serait moins dans l’observation que dans la tentative d’anticipation. Il observe que, par rapport à une évolution exponentielle théorique, la dynamique du nombre de malades est moins forte. Il note aussi que la variation quotidienne en pourcentage du nombre de cas ralentit. Tout ceci ne forme-t-il pas un faisceau d’éléments incitant à conclure que pic de l’épidémie devrait apparaître dans pas trop longtemps ?

Revenons à l’analyse économique. Le système économique mondial subit à l’heure actuelle un choc exogène sous la forme de l’apparition du coronavirus de Wuhan. Il affecte directement la croissance économique chinoise. Ainsi on peut affirmer sans se tromper que dans environ les deux tiers des provinces chinoises le nombre de jours travaillés au cours du premier trimestre ne sera pas de 61 comme prévu, mais de 53. Bien sûr, les implications en termes de revenu et de demande sont compliquées à percevoir. Il n’empêche que la croissance de T1 sera négativement impactée. Au-delà de ce premier choc, il faut tenter de prendre en compte les effets induits ; ce qui va être endogène au système économique. Il y a les mécanismes de confiance et d’initiatives de politique économique. Ce sont eux qu’on comprend le mieux et qu’on suit donc avec le plus de facilité. Et puis, il y a les échanges entre pays. La Chine n’est-elle pas un centre manufacturier majeur pour le reste du monde, avec un rôle central dans moult chaines de valeur ?

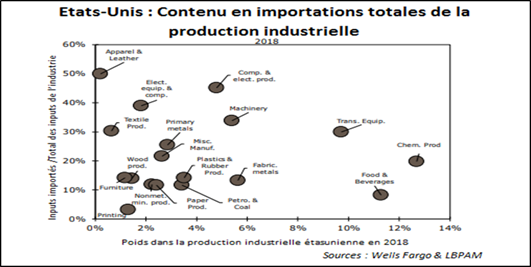

Que peut-on dire en la matière ? Intéressons-nous au cas américain, non pas pour apporter une réponse définitive, mais simplement pour proposer une perspective. L’effet macroéconomique d’une perturbation de telle ou telle chaine de valeur sera d’autant plus grand que le secteur concerné pèse « lourd » dans l’activité manufacturière et qu’il reçoit beaucoup de composants en provenance de Chine. Les produits informatiques et électroniques sont clairement en première ligne. Le secteur représente près de 5% de la production industrielle des Etats-Unis et 20% de son input vient de Chine. La branche des équipements électriques est aussi à suivre de près.

Le raisonnement doit-il s’arrêter à ce niveau ? Probablement pas car les chaines de valeur ne sont pas que bilatérales (d’un pays à l’autre). Elles peuvent être beaucoup plus complexes et étendues sur plus de pays. A ce titre, l’économie américaine peut être affectée, non pas directement, mais de manière plus indirecte ; par ricochet en quelque sorte. Refaisons donc l’exercice en croisant cette fois-ci le poids dans la production et l’importance des importations. Les mêmes secteurs que précédemment ressortent ; mais il faut leur en ajouter quelques autres. On notera ainsi le secteur des machines ou celui des équipements de transport.

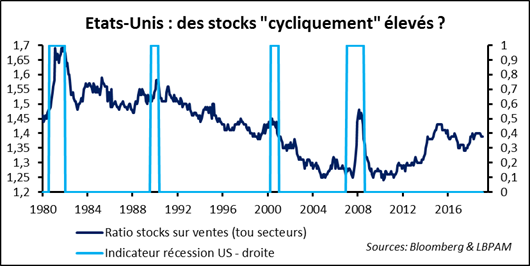

Un dernier point doit être pris en compte. Il s’agit de la capacité de résistance de l’économie américaine à ces problèmes d’approvisionnement en provenance du reste du monde. Celle-ci est liée au niveau de stocks. Plus ils sont élevés, plus les entreprises ont une capacité à répondre à la demande reçue. Où en est-on ? Evidemment, le Just in Time s’est imposé comme principe cardinal de l’organisation de la production tout au long des décennies passées. Le ratio stocks / ventes a beaucoup baissé depuis le début des années 80. Il n’empêche qu’à l’heure actuelle il est plutôt relativement élevé. Cela n’envoie-t-il pas un message d’une certaine résistance de l’offre américaine ?

Finissons en notant que le Sénat a acquitté le Président Trump lors du procès en destitution engagé par la majorité démocrate de la Chambre des représentants. Est-ce important pour le marché ? Sans doute peut-on dire deux choses. D’abord, le processus n’a pas ébranlé le « locataire » de la Maison Blanche. Sa cote de popularité a plus que résisté (elle a augmenté) et sa capacité d’initiative politique n’a pas été altérée. Ensuite, les élus démocrates ont subi un échec. Pas tant quant au résultat juridique ; la destitution était inatteignable. Plutôt par une incapacité à faire mettre au passif politique de Donald Trump cette attitude qui consiste à « faire flèche de tout bois » de façon opportuniste et assez peu éthique. Dans ces conditions, comment ne pas souligner que l’économie s’intéresse d’abord aux vainqueurs ?