Quand sortir du confinement ? Une fois que le pic de l’épidémie sera atteint, quel arbitrage faudra-t-il rendre entre prévention du risque d’un retour de la maladie et nécessité de faire redémarrer l’économie ? D’autres arbitrages, assurément davantage sociétaux, mais aux conséquences économiques réelles, seront peut-être à prendre un peu plus tard. Comment ne pas voir que le croisement des risques sanitaire et économique dessine un tableau politiquement sensible ?

Dans l’immédiat et aux Etats-Unis, les perspectives de l’emploi s’assombrissent. La Fed peut-elle épauler le gouvernement fédéral dans sa politique de maintien des effectifs dans les PMEs ?

Commençons par nous intéresser au développement de la maladie. On espère une levée du confinement autour des dates données par les gouvernants. Il n’empêche que l’expérience dans la région chinoise du Hubei envoie l’idée d’une date plus tardive : début mai en Italie, autour de la mi-mai en Espagne et en France et plus près de la fin mai en Allemagne, au Royaume-Uni et aux Etats-Unis. L’exemple du SRAS suggérerait même une sortie retardée d’un mois de plus.

Restons dans le cas d’école de la région de Hubei, dont la levée des restrictions aux mouvements de la population date du 25 mars dernier. Cela signifierait par exemple un confinement de deux mois en France (en fait un peu plus). Avec quelle conséquence sur la croissance ? Il y aurait ici de quoi créer les conditions d’une contribution négative à la croissance du trimestre considéré (pour faire simple, disons le T2 2020) de 24%, dixit l’INSEE. Ou, pour dire autrement, de 6% en année pleine ; dans tous les cas, ce n’est pas rien. Comment ne pas percevoir alors que, si la France suivra peut-être l’exemple de Hubei en matière de politique de restriction sanitaire, elle ne s’inscrira pas dans les pas de la Chine pour ce qui est du profil de la croissance. En Chine, on le voit par différents canaux (informations sectorielles éparses ou indicateurs PMI), l’activité s’est normalisée en mars après la très forte chute de février. Le blocage de l’économie dans le Hubei (entre 4% et 5% du PIB total du pays) n’aurait pas empêché le retour à un tempo plus favorable ailleurs.

Si le cas français devait être dupliqué ailleurs en Europe ou dans la Zone Euro, la perspective de croissance serait beaucoup dégradée au cours de T2 que généralement imaginée. En sera-t-il de même aux Etats-Unis ? Sans doute pas, au titre de la taille du territoire, qui permet plus facilement une réponse « à la chinoise » ? Dans tous les cas, le choc économique ressenti par la Chine en T1 apparaitrait alors comme moins rude que celui à venir au trimestre suivant sur le « vieux continent ». Faut-il alors considérer qu’un arbitrage entre politiques sanitaire et économique sera à rendre ?

D’autres arbitrages, assurément davantage sociétaux, mais aux conséquences économiques réelles, seront peut-être à prendre. Mais plus tard. Comment ne pas voir que le croisement des risques sanitaire et économique dessine un tableau politiquement sensible, à un moment caractérisé par l’expression d’un mécontentement chez tous ceux qui s’estiment, souvent à juste titre, comme des laissés-pour-compte de l’organisation économique telle qu’elle est aujourd’hui ?

Quelle réponse collective sera apportée ? Est-ce que cela sera surtout du domaine de l’intervention budgétaire de la puissance publique, avec davantage de redistribution (prélever plus pour donner plus) ? Ou alors aussi le fait de changements législatifs, qui obligeront les employeurs à offrir des conditions de travail et de vie meilleures ? Le paradoxe des temps qui s’ouvriront sans doute « demain » est que malgré une croissance économique qui sera probablement faible, il faudra se préoccuper aussi, ou d’abord, du partage de ses fruits, si petits soient-ils. L’exercice sera délicat.

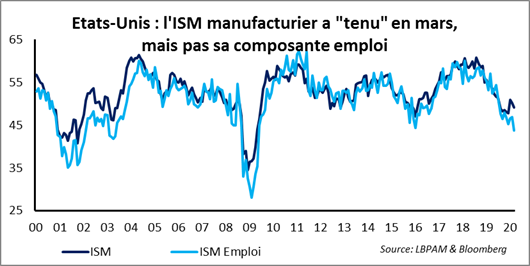

Laissons là ces considérations, aussi importantes soient-elles, et revenons sur les messages reçus de la conjoncture économique en cette période de crise sanitaire. La bonne tenue de l’indice ISM manufacturier en mars aux Etats-Unis est une sorte de leurre. La forte baisse des composantes nouvelles commandes et emploi envoie le message d’une dégradation à venir. En sachant par ailleurs que le secteur des services est à l’heure actuelle plus exposé que le manufacturier. On l’avait observé il y a quelques jours de cela avec la publication des indices PMI

Finissons en parlant de politique monétaire. Y a-t-il un « trou dans la raquette » de l’impressionnant programme de soutien, mis en place aux Etats-Unis par la Fed ? Au cours des dernières semaines, la banque centrale a mis en place (souvent réinstallé) toute une série de programmes pour assurer que les conditions de financement restent favorables sur un très nombre de compartiments du marché de la dette. Sont concernées in fine l’Etat fédéral, les government sponsored enterprises, beaucoup d’institutions financières, les entreprises d’une certaine taille, les collectivités locales et les particuliers. Mais quid des PMEs ? Rappelons qu’il y a 6 millions d’entreprises de moins de 500 employés. Cela représente au bas mot 40% de l’emploi total du pays. La Fed a évoqué un Main Street Business Lending Progam, mais sans donner de détails. On imagine pourtant bien une initiative faisant écho à la partie du Cares Act (la loi Coronavirus Aid, Relief, and Economic Security) qui s’adresse à cette catégorie d’entreprises. L’ambition est de faciliter l’obtention de prêts, qui pourront être partiellement remboursés par l’Administration fédérale sous condition de maintien de l’emploi. Le Congrès a voté une enveloppe de 500 milliards d’USD. Peut-on imaginer que la Fed propose aux banques engagées dans ces opérations des conditions particulières en matière d’accès à ses ressources ? Eric Rosengren, le Président du district de Boston, a déclaré hier que des détails devraient être proposés dans les deux semaines qui viennent. L’enjeu est de taille, si l’ambition est de démentir les sombres présages en matière de profil du chômage à l’horizon des prochains mois.