Si on nous dit que les taux réels baissent depuis sept siècles et que des inflexions économiques majeures ont des explications culturelles, on se sent un peu déstabilisé. Pourtant la complexité de l’environnement de marché oblige chacun à faire cet effort de discussion des certitudes et des convictions les mieux établies.

Dans un environnement de marché complexe, qu’il est donc compliqué de comprendre, il est nécessaire d’utiliser des grilles analytiques. Elles permettent d’avoir une compréhension au moins partielle des évènements en cours. Encore faut-il s’assurer que ces grilles sont ajustées au regard porté sur la réalité observée.

Sur les marchés, on considère, ainsi et généralement, que les taux d’intérêt sont vraiment bas et qu’ils devraient finir par remonter. Même s’ils ne retrouveront pas de si tôt les niveaux observés il y a quelques années de cela. Et puis, on donne plus de sens aux explications de nature économique, qu’à celles tirées de la politique ; pour ne pas parler des facteurs culturels que le plus souvent on délaisse.

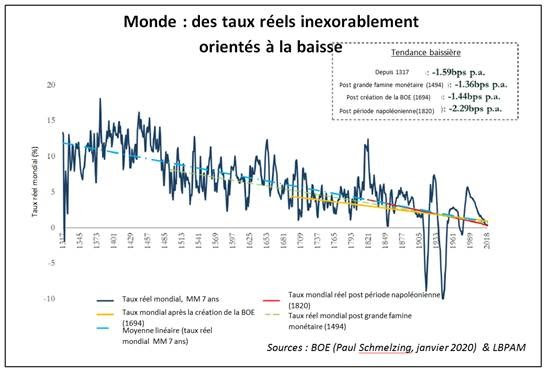

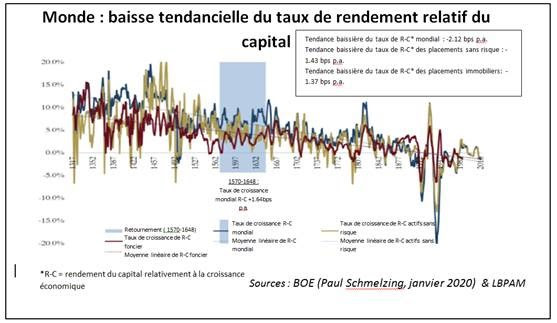

Un papier « dérangeant » vient d’être publié dans la série des Staff Working Paper de la Banque d’Angleterre : Eight centuries of global real interest rates, R-G, and the ‘suprasecular’ decline, 1311–2018 (https://www.bankofengland.co.uk/working-paper/2020/eight-centuries-of-global-real-interest-rates-r-g-and-the-suprasecular-decline-1311-2018). De but en blanc, il envoie un double message. D’abord, depuis la seconde moitié du Moyen-Age, les taux d’intérêt réels sont orientés à la baisse. Ensuite et sur la même période, la supériorité du rendement du capital par rapport à la croissance économique tend progressivement à s’estomper.

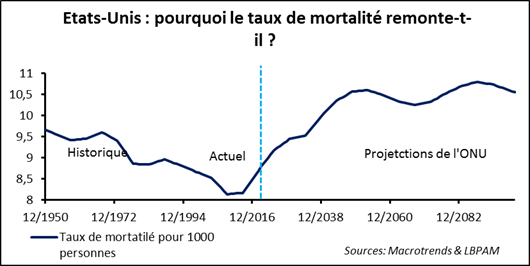

Le point, qui me semble intéressant et sur lequel je veux insister, est les éléments avancés pour expliquer cette montée des « morts par désespoir ». Ils mêlent les dimensions économique (répartition de la richesse créée et organisation du système de santé), de politique économique (ni la marché, ni l’Etat n’arrivent bien à apporter des solutions) et socio-culturelle (vie familiale et engagement associatif). Comment ne pas être tenté de dire que, face à la complexité de notre environnement de marché, cet effort de mixer les angles d’approche est une nécessité ? On s’y emploie et il faudra persévérer !

Revenons, pour finir, sur des sujets plus usuels. D’abord, l’Administration américaine a décidé hier de retirer la Chine de la liste des pays qui manipulent leur devise. Il faut dire que son introduction l’an passé n’avait pas beaucoup de fondements économiques. Il suffisait de lire les analyses du FMI pour s’en convaincre. Puisque le processus de décision faisait la part (trop) belle aux contingences politiques, revenir à un diagnostic plus exact doit être salué. Il n’empêche que l’annonce, deux jours avant la signature de la phase 1 de l’accord sino-américain, envoie un message de poursuite de la « manipulation » politique des questions de change. Cet opportunisme est ennuyeux.

Ensuite, il faut s’intéresser au débat à l’intérieur du comité de politique monétaire de la Banque d’Angleterre. La faiblesse de la conjoncture britannique justifierait-elle une baisse du taux directeur lors de la réunion du 30 janvier ? Peut-être, mais deux arguments militent en faveur d’un passage à l’acte plus tardif, si tant qu’il soit nécessaire. Premièrement, il faut sans doute encore un peu de temps pour comprendre comment les changements politiques récents et à venir bientôt (les élections générales et le Brexit) agissent sur la confiance des entreprises et des ménages. Deuxièmement, est-il opportun pour la banque centrale de baisser son taux directeur la veille de la sortie du pays de l’UE ? Quelle interprétation donnerait-on à un tel geste : critique ou « coup de chapeau » ? Il y a des moments où, pour des raisons en dehors de votre domaine d’intervention, il vaut probablement mieux s’abstenir !