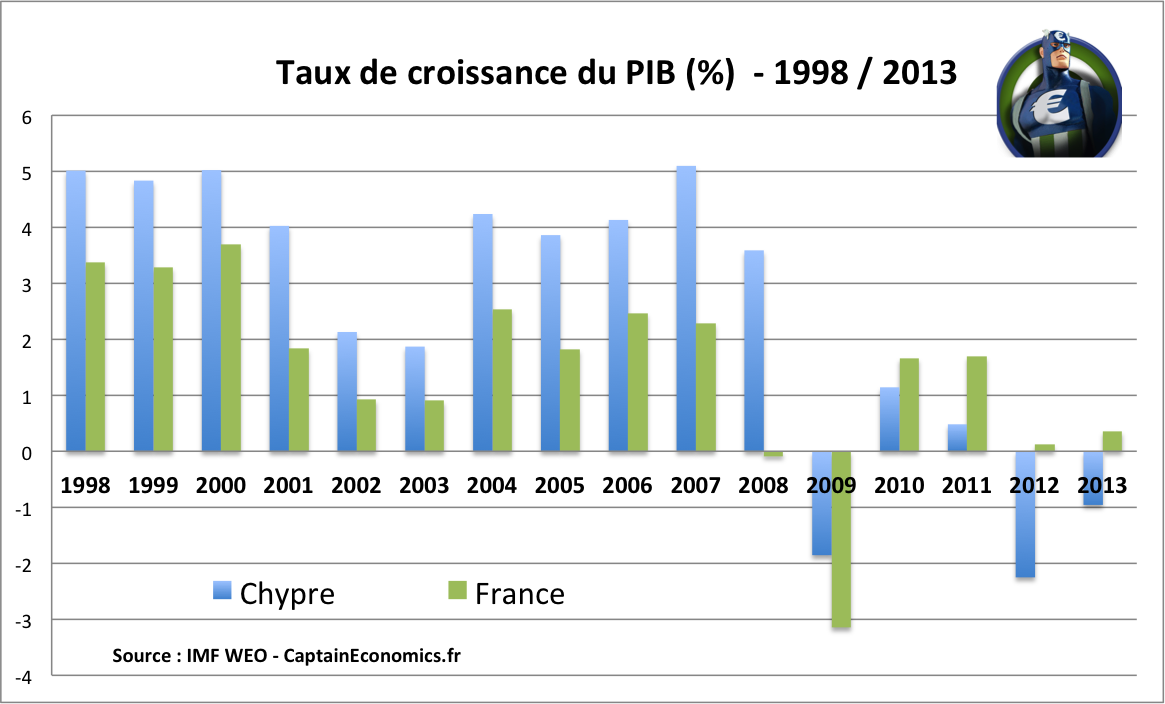

Le 1er Janvier 2008, Chypre faisait son entrée, en même temps que Malte, au sein de la zone euro. Terminé la livre chypriote, bonjour l'euro ! Mais en seulement 4 ans, Chypre est passé d'un Etat avec une croissance environ deux fois supérieure à celle de la moyenne de la zone euro à un pays en "double-dip" (récession en 2009 puis nouvelle forte récession en 2012) ayant un besoin d'un plan de sauvetage proche d'une année entière de PIB (17 mds de besoin de financement pour un PIB de 18 milliards). La proposition d'un plan de sauvetage de 10 mds, conditionné à une taxation sur les dépôts ("Chypre : tout comprendre sur le plan de sauvetage en 10 minutes !"), attire depuis quelques jours les projecteurs sur la petite île méditerrannéenne. Chypre, qui ne représente que 0,2% du PIB de la zone euro, est en train de faire trembler toute l'Europe : ce matin, le CAC40 reculait de près de 2 points à l'ouverture, et signe de la défiance des investisseurs, l'or s'appréciait de son côté. Du côté des taux souverains, le taux 10 ans des pays en difficulté est en hausse, alors que les taux français et allemand sont en baisse, ce qui est exactement le signe d'une hausse du risque au sein de la zone euro (lire "Core versus périphérie : pourquoi les taux souverains sont-ils négativement corrélés ?") Mais comment la République de Chypre en est-elle arrivé là ?

En novembre 2012, la recherche économique de Natixis a publié un Flash Economique très complet sur ce sujet ("Retour sur la crise chypriote" - CIB Natixis 768), en détaillant les trois grands déséquilibres sur lesquels s'est bâtie la croissance chypriote entre 2000 et 2008 : (1) l'ouverture du déficit courant, (2) les entrées massives d'investissements étrangers et (3) le renforcement de la spécialisation financière du pays et l'exposition du secteur bancaire à la Grèce. Encore une fois, la crise chypriote démontre que lorsque la croissance est tirée artificiellement vers le haut pendant toute une période (comme sur l'immobilier en Espagne ou sur le secteur bancaire en Irlande), il arrive un moment où cela n'est plus tenable et un ajustement est nécessaire pour retourner à un certain équilibre. Si cet ajustement est violent, comme c'est souvent le cas, on supprime le mot ajustement et on le remplace par "crise".

Intéressons nous à ces trois grands déséquilibres, qui sont finalement assez proches des éléments ayant causés les crises en Espagne, en Grèce et en Irlande. "Cette crise est unique ! Cette crise était impossible à anticiper ! Cette crise est exceptionnelle !" Vous avez sûrement déjà entendu ces phrases. Comme pourtant expliqué par les deux économistes Reinhart & Rogoff dans "This Time is Different: A Panoramic View of Eight Centuries of Financial Crisis", les crises se ressemblent souvent, et ce sentiment de "non mais cette fois, c'est différent" n'est en fait qu'une simple illusion.

"We find that serial default is a nearly universal phenomenon as countries struggle to transform themselves from emerging markets to advanced economies. Major default episodes are typically spaced some years (or decades) apart, creating an illusion that “this time is different” among policymakers and investors. A recent example of the “this time is different” syndrome is the false belief that domestic debt is a novel feature of the modern financial landscape." Reinhart & Rogoff

1 - L'ouverture du déficit courant

A partir de 2001, la livre chypriote a été ancrée à l'euro (taux de change quasi-fixe), ce qui a eu pour effet de ralentir le niveau d'inflation, mais aussi de provoquer une hausse des salaires réels, à un rythme supérieur aux gains de productivité. Cela a donc eu pour conséquence directe une perte de compétitivité pour les entreprises chypriotes. Comme en Grèce, la baisse de la prime de risque suite à l'adhésion à l'Union Européenne et la future entrée dans l'euro a provoqué un boom des crédits. Qu'est ce que cela signifie ? Simplement que l'entrée dans l'UE et l'ancrage à l'euro a renforcé dans la tête des investisseurs la crédibilité du pays et le fait que celui-ci serait aidé en cas de difficultés, ce qui a donc fait diminuer les taux d'intérêt. Par exemple, début 2007 (toutes les données sont dispos sur le site de la BCE : "Long-term interest rate statistics for EU Member States"), le taux à 10 ans chypriote était de 4,36%, soit seulement 34 points de base que le taux allemand de même maturité à l'époque (4,02%), alors qu'en 2001, le taux chypriote était de 7,7%, soit 290 points de base de plus que le taux allemand de l'époque (4,8%).

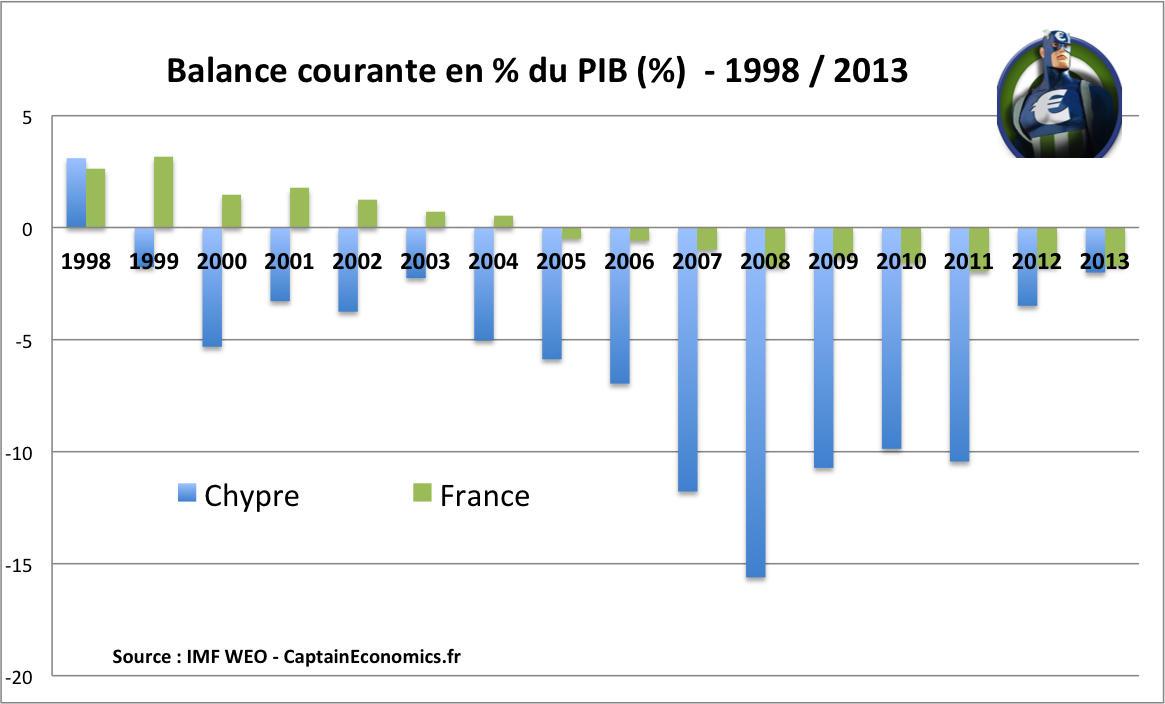

Qui dit baisse de la prime de risque, comme en Grèce, dit un peu "yaaaaalaaaaa", empruntons et dépensons à fond. Ceci a entraîné une très forte hausse des importations alors que les exportations augmentaient beaucoup moins rapidement à cause de la perte de compétitivité. Si l'on s'intéresse donc au déficit du compte courant, celui-ci a explosé en quelques années, principalement sous l'effet d'une dégradation de la balance commerciale (-10% du PIB en 2008 !). Mais la consommation privée permettait de compenser cela... pour le moment !

2 - Les entrées massives d'investissements étrangers

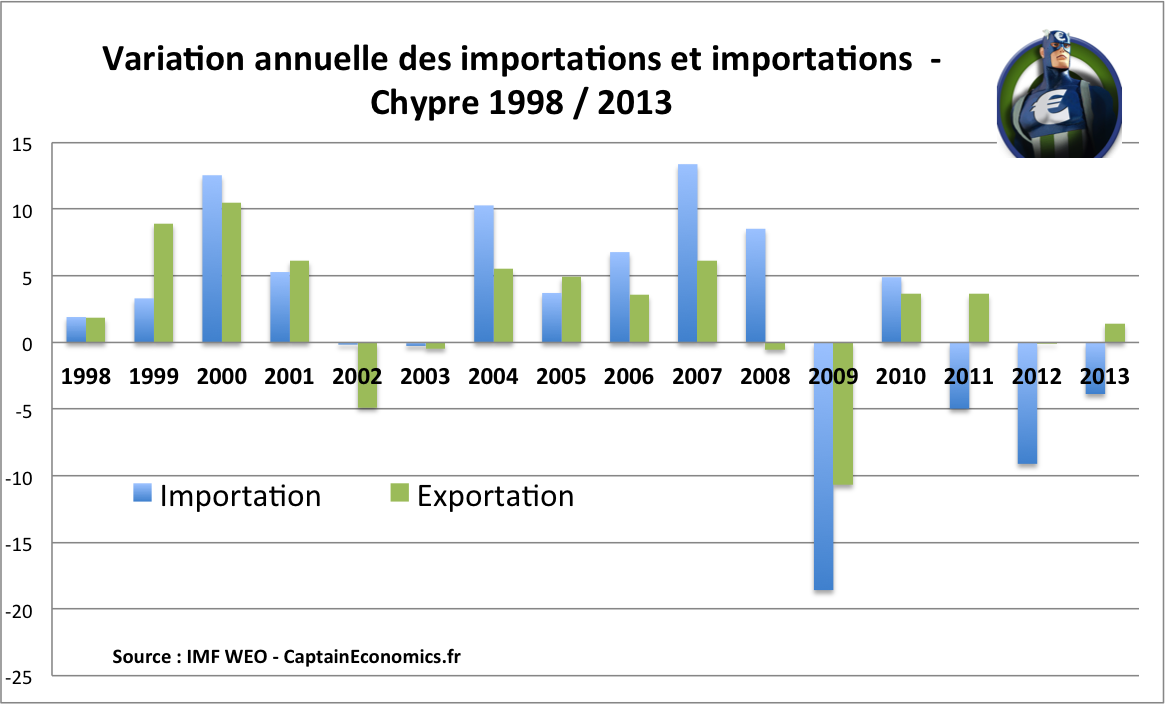

Comme expliqué par Alan Lemangnen, "l'adhésion de Chypre à l'UE a entrainé des entrées massives de capitaux étrangers, sous la forme d’investissements de portefeuille (2003-2006), puis de dépôts de non-résidents (à partir de 2006) en provenance de Grèce, de Russie et d’Asie centrale". Regardez simplement le graphique ci-dessous, et vous avez déjà pas mal d'éléments de la crise. Les investissements étrangers sont beaucoup plus volatils que les investissements domestiques, ce qui signifie qu'à la moindre secousse, les investisseurs étrangers ont tendance à rapatrier leur argent bien au chaud à la maison, ce qui amplifie les crises.

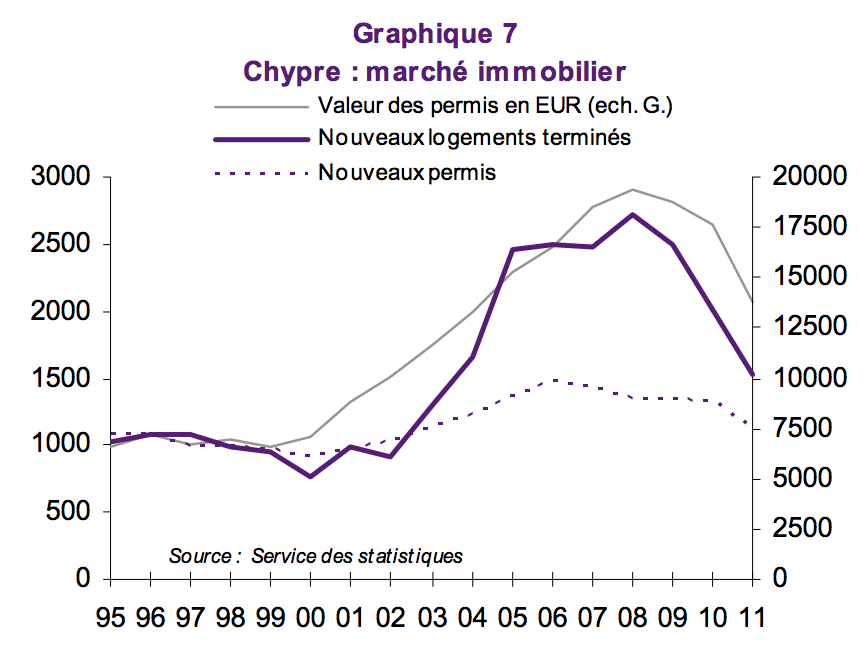

De plus, ces investissements ont tendance à provoquer la formation rapide de bulle, comme ce fût le cas à Chypre en ce qui concerne la construction et l'immobilier. Ah tiens, cela me rappelle bizarrement un autre pays de la zone ... Je me permets de reprendre un autre graphique de l'étude de Natixis, montrant la progression du nombre de permis de construire et du nombre de nouveaux logements terminés. Pas besoin d'avoir fait Polytech' pour soupçonner une petite bulle de se former !

Il faut rappeler au passage que Chypre est un petit paradis fiscal pour oligarques russes (40% des dépôts dans les banques chypriotes sont détenu par des non-résidents), avec en plus de forts soupçons de blanchiment d'argents.

3 - Le renforcement de la spécialisation financière

Dernier point, et pas le moins important : la spécialisation financière du pays. Comme aime à le rappeler Eric Valatini, créateur du site Margin Call, "L'Islande est un petit cailloux avec des pêcheurs et des banques. Concernant Chypre c'est la même chose, c'est un cailloux avec des banques et des pécheurs sans aucune autre source de revenus que son statut de paradis fiscal.". Bon c'est un petit peu exagéré, mais il vrai que le poids dans la valeur ajoutée des services d'intermédiation financière a été multiplié par deux en 15 ans, pour atteindre actuellement environ 10% de la valeur ajoutée du pays (ratio comparable à celui du Royaume-Uni). Londres, Nicosie : même combat !

L'actif total des banques est de 750% du PIB, soit deux fois plus que la moyenne de la zone euro ! Avoir un bilan énorme n'est pas LE problème ; mais lorsque les actifs des banques chypriotes sont constitués en belle partie d'investissement en Grèce, cela devient directement plus problématique. Pourquoi un tel lien avec la Grèce ? La réponse en image, pour ceux qui ne situerait pas bien Chypre sur une carte.

La restructuration en juin 2012 de la dette grecque a entraîné des pertes gigantesques pour les deux grandes banques du pays, Bank of Cyprus et Laïki Bank. Selon Natixis, les pertes étaient en 2012 de près de 4 milliards d'euros ! Ce n'est pas grand chose vous allez me dire, si l'on compare cela aux chiffres d'autres crises. Mais il faut se rappeler que l'on parle d'un pays avec un PIB de 18 milliards d'euros ; 4 milliards de perte pour Chypre représente l'équivalent de 450 milliards pour la France (en % du PIB) ! Fin 2012, près de 20% des prêts des banques chypriotes étaient considérés comme non-performants, c'est à dire avec un arriéré de paiement de plus de 90 jours. Tout ça n'est pas de très bon augure pour la suite...

Le gouvernement chypriote a essayé de se substituer à la demande privée, en mettant au point des plans de relance qui ont augmenté le déficit du pays. La dette publique a explosée, passant de 48% du PIB en 2008 (Chypre respectant les critères de Maastricht à son entrée) à près de 90% du PIB. Résultat des courses : "la détérioration des finances publiques, conjuguée à la perception croissante du risque associé à un défaut bancaire, a déclenché une série de dégradations du rating souverain de Chypre, si bien que le pays s’est trouvé exclu des marchés financiers en 2011". En 2012, les besoins de financement du pays ont été couverts par des prêts accordés par l'ami Russe... Mais cette situation n'est pas tenable ; les importantes dettes que le pays doit rembourser en 2013 et la nécessité de recapitalisation des banques ont obligé Chypre à faire appel à l'aide de la troïka... Avec des conséquences pour le moment inconnues.

Conclusion : Un peu comme l'Espagne, Chypre respectait les critères de Maastricht avant la crise, avec même un excédent budgétaire de 3,5% en 2007 et une dette qui se réduisait, passant de 70% du PIB en 2004 à 48% du PIB en 2008. Mais cette success-story était basée sur une illusion et sur des déséquilibres trop importants. "This time is different"... Encore une fois non ! La question dans de nombreux pays est de savoir, comme c'est le cas pour chaque crise, "qui va payer pour les abus du passé". Pour le moment, la réponse à Chypre semble être "tous les épargnants vont payer", avec la mise en place d'une taxe sur les dépôts bancaires de 6,75% (9,9% pour les dépôts supérieurs à 100.000 euros). Un choix plus que discutable !