Le niveau des taux est affecté par les peurs sur le coronavirus et la progression hebdomadaire du volume de dette en taux négatif est la plus forte jamais enregistrée. Les créations d’emplois en France accélèrent mais surtout changent de nature avec un recours beaucoup plus élevé au CDI. Cette évolution est positive, elle montre que les créations d’emplois en France sont de meilleure qualité et plus pérennes que lors des reprises précédentes. La note de la Grèce a été relevée d’un cran par Fitch, après les élections de ce weekend, la note implicite de marché de l’Italie a aussi gagné un cran.

Point de marché : les taux négatifs, c’est reparti

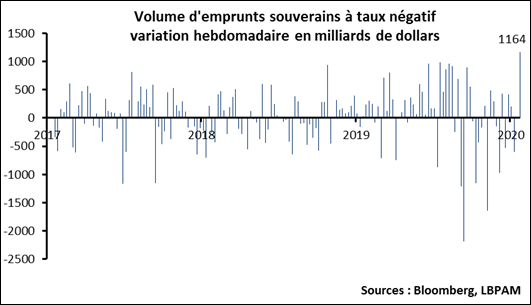

La courbe des taux dans l’ensemble des pays avait tendance à se redresser lentement depuis la fin du mois d’août. Amélioration de l’environnement économique et diminution de la prime de risque aidant. Le volume d’emprunts souverain à taux négatif était d’ailleurs passé de plus de 17 000 milliards fin août à 10 000 milliards à la mi-janvier.

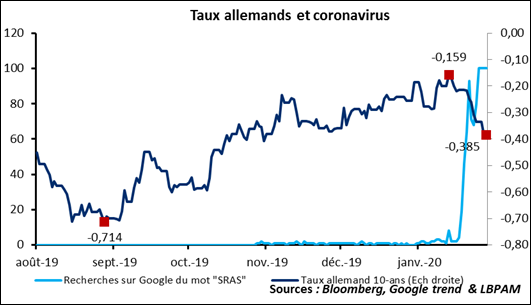

Avec le retour de l’aversion au risque, en particulier lié aux craintes du nouveau SRAS, le volume a de nouveau progressé de manière très nette. Un moyen de mesurer l’agitation médiatique et le niveau d’inquiétude est de regarder le volume de recherches sur Google du mot « SRAS ». Quasiment inexistantes jusqu’au 12 janvier, les recherches Google sur « SRAS » explosent par la suite (on obtient exactement le même message avec la recherche « coronavirus »). Coïncidence : les taux allemands touchent un plus haut le 13 janvier à -0,159% et la baisse des taux qui suit se fait en parallèle de la monté de l’inquiétude.

Conséquence, le volume de dette en taux négatif est reparti rapidement à la hausse. Des données hebdomadaires sur le montant de dette en taux négatif sont disponibles depuis 2017, la variation hebdomadaire de la semaine passée est la plus forte jamais enregistrée avec plus de 1 000 milliards d’augmentation.

Changement sur le marché de l’emploi français ?

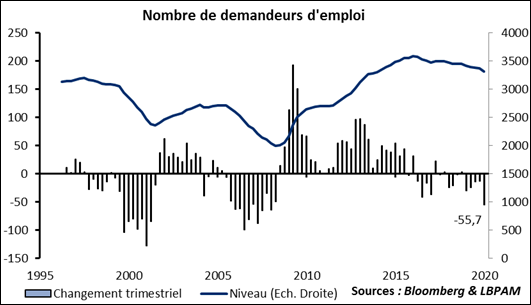

Les chiffres du nombre de demandeurs d’emplois pour le quatrième trimestre viennent d’être publiés. Une baisse de 55 700 sur le trimestre, plus forte baisse depuis fin 2007. La reprise économique explique bien entendu une grande partie de cette performance. Mais aussi le retard à l’allumage du marché de l’emploi français qui a commencé à créer des emplois bien plus tard que dans d’autres pays européens : le taux de chômage en Zone Euro est passé de 12,1% en juin 2013 à 7,5% actuellement, une baisse de 4,6 points alors qu’en France le taux est passé de 10,6% en mai 2015 à 8,4% soit une baisse de seulement 2,2 points.

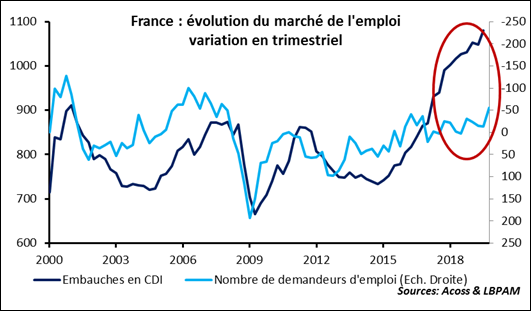

Au-delà de ces considérations cycliques, il semble aussi qu’il y ait un changement plus profond sur le marché de l’emploi français : le niveau des embauches en CDI a augmenté de manière tout à fait inhabituelle. Les données ci-dessous montrent que les créations d’emplois trimestrielles en CDI s’élevaient à 1,08 millions sur le troisième trimestre de l’année dernière (données Acoss-Urssaf), un niveau record. La proportion de CDI dans les créations d’emplois est disproportionnée par rapport aux cycles précédents, une conclusion qui est aussi validée par les chiffres de l’INSEE sur le taux d’emploi des 15-64 ans.

Il y a deux explications possibles à ce changement.

- Une explication cyclique : les employeurs n’arrivent pas à trouver de candidats et sont donc obligés d’offrir des CDI. Explication logique mais les enquêtes de tension sur le marché de l’emploi ne sont pas particulièrement tendues par rapport aux cycles précédents. D’autre part ces tensions se manifestent habituellement par des pressions salariales. Or ces pressions restent limitées.

- Autre explication, plus structurelle, les changements récents sur la flexibilité du marché de l’emploi. Ces changements correspondent aussi au moment où la création de CDI s’accélère de manière anormale en comparaison des cycles précédents.

En tout état de cause, cette évolution est positive, elle montre que les créations d’emplois en France de meilleure qualité et plus pérennes que lors des reprises précédentes.

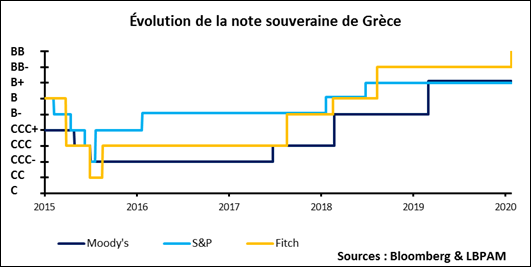

La Grèce et l’Italie (virtuellement) rehaussées d’une note

La note de la Grèce vient d’être rehaussée par Fitch, elle passe à BB, soit plus que deux crans pour arriver en IG. Ce changement est une demi-surprise, la note de la Grèce s’est constamment améliorée dans la seconde partie de la décennie, passant de CC entre le 30 juin 2015 et 17 août 2015 à BB hier. Les autres agences de notations ont suivi une évolution similaire. La position fiscale reste précaire avec une dette sur PIB de 181% à fin 2018, héritage de la crise passée. Cette dette pourrait d’ailleurs être amenée à augmenter si le nettoyage du système bancaire implique une intervention de l’Etat. En revanche le budget, avec un surplus de 1,0% en 2018 assure une trajectoire en amélioration d’autant plus que l’économie se redresse. Il ne serait donc pas étonnant que d’autres agences de notations suivent l’exemple de Fitch.

Le cas italien est différent. La note de l’Italie n’a pas bougé depuis belle lurette : avril 2017 chez Fitch, octobre 2017 chez S&P et octobre 2018 chez Moody’s. Il est d’ailleurs peu probable que ces notes bougent dans un avenir proche. En revanche les écarts de taux sur le marché correspondaient à une note bien plus faible. Jusqu’à la fin de la semaine dernière, l’Italie était proche de la Grèce, et nous calculions que sa note de marché implicite était quelque part entre BB- et BB. Le marché incorporait donc une énorme louche de mauvaises nouvelles par rapport à ce que nous disaient les agences de notation. Après le résultat des élections de ce weekend et la forte baisse des taux italiens, la note implicite de marché s’est rapprochée de BB+. Elle a donc bien « gagné » une note, même si ceci est virtuel.

Le revers de la médaille est évidemment que l’investisseur était très bien payé pour prendre du risque italien jusqu’à vendredi soir. C’est moins le cas, même s’il reste très bien compensé pour le risque.