La BCE est confrontée à un dilemme ; reconnaitre l’amélioration économique mais ne pas susciter de hausse des taux indus qui constituerait un resserrement monétaire. C’est reparti pour un tour en Italie : démission de Di Maio du Mouvement Cinq Etoiles, et donc risque d’explosion du gouvernement, voire même d’élections anticipées. Pour l’instant le marché prend la nouvelle avec philosophie, il est vrai que le niveau des taux italiens inclut déjà une prime de risque confortable.

Point de marché : luxe, calme et volupté ?

Complaisance ? C’est possible, il faut néanmoins noter par exemple que l’année dernière a été une des plus calmes en termes de corrections de marché actions. Les attentes de marché ne sont donc pas aberrantes au vu de ce qui s’est passé récemment.

Le dilemme de la BCE

La BCE cet après-midi va donc probablement être obligée de donner un discours plus constructif, ou a minima, moins prudent. Nous sommes bien entendu loin de l’euphorie, mais nous avions souligné que les dernières minutes de la BCE comportait la phrase suivante :

« Lors de la discussion relative aux projections de décembre 2019 établies par les services de l’Eurosystème, il a été souligné qu’il s’agissait du premier exercice de projection depuis un certain temps dans lequel les perspectives de croissance de la zone euro n’avaient pas été sensiblement révisées à la baisse. »

Inflexion marginale ? Certes. La BCE va aussi rappeler que « les risques sont à la baisse ». Mais même une inflexion mineure de la communication pourrait avoir un impact sur le marché important. Pourquoi ? Les taux longs ont une hyper-sensibilité aux « forward guidance » de la BCE. Imaginons que le marché se dise qu’il y a une probabilité de 10% que la BCE remonte ses taux, cela aurait un impact de 8pdb sur les taux 10-ans allemands. Tout changement de communication, même mineur pourrait donc avoir un impact non-négligeable sur les taux longs. Un 10-ans allemand qui s’approche de -0,10% devient une vraie possibilité.

La BCE est donc confrontée à un dilemme ; reconnaitre l’amélioration économique mais ne pas susciter de hausse des taux indus qui constitueraient un resserrement monétaire.

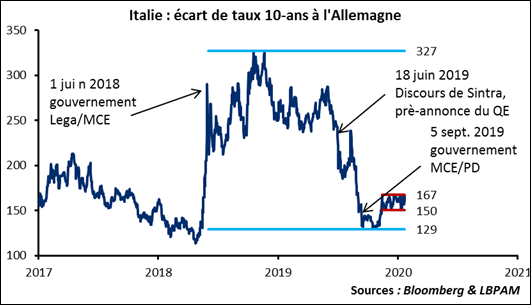

L’Italie et ses traditions multimillénaires

L’instabilité politique est une tradition multimillénaire bien établie en Italie et les évènements récents sont dans la plus pure tradition romaine.

Luigi Di Maio a démissionné de la tête du Mouvement Cinq Etoiles, qui participe à la coalition gouvernementale. Le mouvement, crédité de presque 35% d’intentions de votes début 2018 est proche de 15% actuellement. Une dégringolade qui s’est accompagné d’attrition forte des élus (autre tradition amusante en Italie : les députés changent de partis en cours de législature, le record sur la dernière législature est un député qui a changé 9 fois de parti) ; 17 parlementaires sur les 227 élus ont désertés, 13 sénateurs sur les 112 initiaux.

Le risque est que le MCE quitte le gouvernement, ce qui ouvrirait la porte à un retour de la Lega, voire à des élections anticipées si un gouvernement en peut être formé. Bref, beaucoup d’incertitude potentielle à digérer pour les marchés.

Là aussi le marché est d’une zénitude impressionnante. Si la constitution du gouvernement Lega/MCE en juin 2018 avait plus qu’ému les marchés, les dernières virevoltes politiques semblent laisser les marchés de marbre. Les écarts de taux italiens avec l’Allemagne restent dans une fourchette étroite de 150/168 pdb depuis mi-novembre. Beaucoup de mauvaises nouvelles sont déjà anticipées, il faudra donc un choc politique plus conséquent pour casser la fourchette actuelle.