Pourquoi ne pas tenter de synthétiser l’information sur l’environnement actuel des marchés au travers de six indicateurs : coronavirus, croissance, confiance, crédit bancaire, crédit (marché du) et Chine ? Les messages envoyés ne sont évidemment pas alignés. Mais au final l’incertitude ne s’oppose pas à l’espoir.

Pour ceux qui ont un intérêt pour la science du management, peut-être connaissent-ils la règle des six C (on dit parfois la règle du castor). Un leader doit avoir de la conviction, du courage, de la compétence, de la constance, de la cohérence et du cœur. Comme quoi ce n’est pas facile d’être chef !

Peut-être, devrait-on dupliquer l’approche à l’environnement des marchés en période de crise sanitaire ? On pourrait nommer cette nouvelle approche taxinomique la règle du COVID 19. Elle mêlerait alors coronavirus, croissance, confiance, crédit bancaire, crédit (marché du) et Chine. Où en est-on si on regarde l’environnement des marchés au travers de ce miroir ?

Premièrement, la maladie ; elle continue de progresser, mais moins vite. Tant et si bien qu’on parle de plus en plus de sortie (progressive) du confinement. En la matière, le calendrier ne sera pas le même pays par pays. Certains seront en avance sur d’autres ; ce qui n’est pas du tout indifférent en matière de processus de normalisation de la situation économique. Même en retenant le point que les plus en retard « gêneront » le redémarrage des plus précoces. En la matière, la logique de la prévention jouera un rôle important par rapport à celle du soin. Les pays qui ont de plus larges capacités de tests bénéficient sans doute d’un avantage.

Deuxièmement, la croissance ; les perspectives sont sombres. Cela a été confirmé hier par le FMI. Le coût de la crise sanitaire sera bien supérieur à celui de la crise financière il-y-a plus de dix ans : la croissance mondiale reculera de 3% cette année contre -0,1% en 2009. Les pays développés payeront un plus lourd tribut que les pays émergents. Aussi violent soit-il, le choc économique serait court. 2021 serait marqué du sceau de la reprise. Notons une fois encore l’asymétrie entre pays développés et émergents. Le rebond se ferait à l’avantage des derniers.

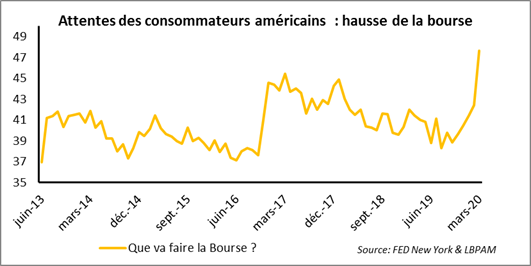

Troisièmement, la confiance ; elle a évidemment baissé. Les entreprises « contemplent » la perspective de la baisse des profits et les ménages, celle de la montée du chômage. Pour ce qui est du résultat des entreprises, une étude de la banque JP Morgan pointe un facteur multiplicateur de 7 en période récessive entre la baisse du PIB mondial en valeur et celle des profits des sociétés retenus dans l’indice MSCI monde. Du côté des ménages, notons le regard « réaliste » du consommateur américain, tel que capturé par une enquête de la Fed de New York. Le chômage va monter, l’accès au crédit bancaire va se durcir, mais in fine les cours de la bourse repartiront à la hausse. Dans un premier temps, les deux premiers mouvements attendus vont peser sur la demande des ménages.

Troisièmement, la confiance ; elle a évidemment baissé. Les entreprises « contemplent » la perspective de la baisse des profits et les ménages, celle de la montée du chômage. Pour ce qui est du résultat des entreprises, une étude de la banque JP Morgan pointe un facteur multiplicateur de 7 en période récessive entre la baisse du PIB mondial en valeur et celle des profits des sociétés retenus dans l’indice MSCI monde. Du côté des ménages, notons le regard « réaliste » du consommateur américain, tel que capturé par une enquête de la Fed de New York. Le chômage va monter, l’accès au crédit bancaire va se durcir, mais in fine les cours de la bourse repartiront à la hausse. Dans un premier temps, les deux premiers mouvements attendus vont peser sur la demande des ménages.

Quatrièmement, le crédit bancaire ; sa distribution sera plus sélective. On a appris hier qu’aux Etats-Unis JP Morgan et Welles Fargo avaient à elles-deux accru leurs provisions pour créances douteuses à hauteur de 12 milliards d’USD. Pourtant, la banque centrale s’efforce d’assurer le maintien des financements à l’économie. Quelle synthèse observera-t-on ?

Cinquièmement, le marché du Crédit ; il est tout à fait certain que les banques centrales apportent un soutien important au travers de la sélection de ce type de créances dans le cadre de leurs programmes d’achat de titres. Celui-ci est sans doute même décisif dans le cas de la Fed aux Etats-Unis, qui a décidé de se porter acquéreur de papiers High Yield, le compartiment le plus fragile au sein des obligations émises par les entreprises. Il y a ici un soutien aux marchés d’actifs risqués.

Sixièmement, la Chine ; le pays est entré dans la crise sanitaire plus tôt que les autres et il fait donc fonction d’indicateur avancé des évolutions économiques à attendre. C’est vendredi que le PIB du premier trimestre sera publié. Le glissement sur un an, qui était de +6% en T4 2019, devrait se situer à l’intérieur d’une fourchette allant de -5% à -10%. On ne peut pas croire au maintien de relations linéaires entre le tempo des indicateurs conjoncturels et celui des comptes nationaux. D’où à la fois une grande incertitude et une fourchette de prévisions inhabituellement large. Le tout, sans oublier la question suivante, qui est sans doute la plus importante : quelle sera la force du rebond en T2 ?

Voilà, tu la connais l’histoire (Barbara, Nantes)

Elle s’écrit avec de l’incertitude et de l’espoir.