Est-ce que le QE de la BCE est à l’origine de la faiblesse de l’Euro ? Il semble que cette idée soit plus que plausible au vu des flux d’investissement en particulier des entreprises. Si cette explication est valable les pressions baissières sur l’Euro seraient pérennes, il faudrait alors s’attendre à un euro faible de manière durable. Les anticipations d’inflation montrent de plus en plus que la Fed a un problème de crédibilité avec son objectif de 2%.

Point de marché : pourquoi l’Euro à 1,08 contre dollar ?

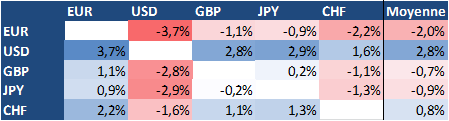

L’euro a perdu 3,7% contre le dollar depuis le début de l’année en passant de 1,1212 le 1er janvier à 1,0785 hier soir. C’est la première fois depuis début 2017 que l’Euro est sous les 1,08. Il faut aussi noter comme le montre le graphique ci-dessous que l’Euro est très déprécié par rapport à sa valeur fondamentale de long terme, nous utilisons un modèle canonique de parité des pouvoir d’achats qui nous donne un cours fondamental à 1,22, soit 13% plus haut.

Force du dollar ou faiblesse de l’Euro ? Les deux mon général. L’Euro s’est aussi déprécié contre la livre sterling, le Yen et le franc suisse, en moyenne l’euro a perdu -2,0% contre ces quatre devises. A l’opposé, le dollar s’est lui aussi apprécié contre les quatre majeures, en moyenne de 2,8%. La monnaie la plus faible des cinq reste de très loin l’Euro.

Comment expliquer ce mouvement ? Il existe un précédent historique intéressant avec le premier QE de la BCE. Durant cette période, une grande partie des achats de titres d’état de la BCE (la partie PSPP du programme de QE) s’est faite par des ventes d’étrangers qui ont donc liquidité leurs portefeuilles de titres d’états Européens. Le graphique ci-dessous met en regard les achats de la BCE et une composante de la balance des paiements qui correspond aux ventes par les étrangers de la partie taux de leurs portefeuilles. Les deux sont très proches !

En résumé ce qui se passait durant cette période est le mécanisme suivant : la BCE achetait des titres d’état, c’était essentiellement des investisseurs non-européens qui vendaient ces titres, ils se retrouvaient donc avec un montant de liquidité en Euros qu’ils rapatriaient. Ils devaient, s’il s’agissait par exemple d’investisseurs américains, donc vendre leurs euros contre des dollars. Résultat : dépréciation de l’Euro.

Bis repetita avec le QE de la BCE ? On ne dispose malheureusement pas de toutes les données pour en être sûr mais l’explication est plus que plausible. Il faut, cette fois-ci, regarder du côté du credit. L’émission de credit par des entreprises non-Européennes est soutenue cette année. Elle correspond à des entreprises qui cherchent à se financer sur un marché très favorable à cause de l’intervention de la BCE. L’Euro, à cause de ses taux stables et bas devient la « funding currency of choice ». Ces entreprises, une fois qu’elles ont emprunté à des taux favorables, doivent convertir en dollar leurs liquidités, et donc elles font baisser l’Euro. Si cette explication est correcte, ces flux apparaitront dans les données de balance des paiements ainsi que dans les données de credit de la BCE. A suivre donc.

On assisterait alors au même phénomène que durant le précédent QE : la BCE fournit des liquidités, qui sont, en partie, échangées en dollar, ce qui fait baisser l’Euro. La différence est qu’au lieu d’avoir des investisseurs étrangers qui liquident leur portefeuille obligataire, ce serait plutôt les entreprises étrangères qui assureraient la courroie de transmission en venant emprunter en Zone Euro.

Si cette explication est valable les pressions baissières sur l’Euro seraient pérennes, il faudrait alors s’attendre à un euro faible de manière durable.

Un problème de crédibilité pour les banques centrales

Les anticipations du marché sur l’inflation aux Etats-Unis ont recommencé à baisser. Sur l’inflation à 10-ans on est passé de 1,98% en début d’année à 1,80% actuellement, sur les anticipations à plus long terme, 20 ou 30 ans on est aussi sur des niveaux très bas et largement inférieurs à l’objectif de la Fed.

Il existe sur les marchés des instruments pour s’exposer à l’inflation moyenne sur plusieurs maturités (de 1-an et jusqu’à 30-ans). On peut donc calculer l’inflation attendue cette année, l’inflation attendue dans 1 an ou dans 5 ans. Le graphique ci-dessous montre combien de temps Le marché pense qu’il faudra pour que la Fed remonte l’inflation à son objectif de 2%. On voit que jusqu’à 2015 l’objectif était crédible, le marché disait qu’en quelques années on reviendrait à la normale, l’objectif de la Fed était crédible. Depuis le verdict est beaucoup plus circonspect. Notre indicateur a rebondi récemment, le marché dit maintenant que la Fed aura besoin de 8 ans pour ramener l’inflation à 2%. Une éternité pour les marchés.