Peut-on mesurer les premiers effets de la politique commerciale du Président Trump ? Si oui, les résultats n’apparaissent pas très probants. La BCE devrait envoyer aujourd’hui un message de réglage monétaire plus accommodant.

Le Président Trump aime mettre en avant ses réussites. Je ne sais pas s’il compte mettre l’évolution de la balance commerciale (biens et services) depuis son arrivée à la Maison Blanche au nombre de celles-ci. Le chiffre de décembre dernier, publié hier, ferme le ban de la chronique 2018. Le déficit sur l’année ressort à 620 milliards de dollars, soit un peu plus de 3% du PIB (pour rappel, le PIB en dollars courants est de 20 500 milliards pour 2018). Le ratio reste raisonnable. Remarquons toutefois que le montant absolu du déficit a augmenté de plus de 100 milliards en deux ans ; c’est-à-dire depuis le début du mandat du « locataire » actuel de la Maison Blanche.

Pour une Administration, qui ambitionne de créer les conditions d’un commerce extérieur plus favorable au « travailleur américain », l’objectif ne paraît pas être (encore ?) atteint. Même si elle peut légitimement mettre en avant une accélération de la croissance, qui plus est concomitante avec une inflexion haussière tant de la productivité du travail que de la part des profits dans le produit intérieur. Le « prix à payer » n’est-il pas alors plus d’achats de produits étrangers ?

Peut-on aller un peu plus loin et faire un premier bilan de la politique commerciale mise en œuvre actuellement à Washington ? Deux « papiers », tout juste publiés, permettent de dresser quelques constats d’ordre macroéconomique[1]. D’abord, l’impact négatif du renchérissement des produits importés, concernés par une hausse des taxes, serait dans une très large mesure compensé par le bénéfice tiré par les entreprises « américaines », intervenant sur des marchés domestiques où le prix des produits « étrangers » augmente, et par un surcroît de recettes budgétaires, du fait de droits de douane plus élevés. Ensuite, l’essentiel des ménages et des entreprises absorbent les coûts directs et indirects liés à cet alourdissement ciblé des impôts : 36 milliards de dollars par an correspondent aux premiers et 17 milliards, aux seconds (un environnement économique moins stable, avec des chaines de valeur à réorganiser). Cette quantification s’appuie sur un double constat : les hausses de taxes ont été presqu’entièrement répercutés sur les prix proposés à la clientèle et les entreprises domestiques, confrontées à la « bonne surprise » de prix plus élevés des produits importés, en ont profité pour relever leurs tarifs. In fine, l’économie américaine devient-elle plus efficace ? On a plutôt envie de répondre par la négative.

Passons à la BCE, qui réunit son Conseil des gouverneurs aujourd’hui. Comme d’habitude, Mario Draghi présentera les conclusions des discussions et les éventuelles décisions prises lors de sa conférence de presse de l’après-midi. Que va-t-il nous dire ?

Concernant le diagnostic sur l’environnement économique, il est certain que les projections de croissance des équipes de la BCE pour 2019 vont être significativement revues à la baisse. Mais c’est avant tout au titre des médiocres performances enregistrées sur la seconde partie de 2018. Un retour de la croissance dès T1 2019 sur un rythme de + 0,4% (trimestre sur trimestre et en rythme instantané), contre 0,2% pour chacune des deux périodes précédentes), n’empêcherait pas la hausse sur l’année de n’être que de 1,3. Le chiffre est à comparer au 1,7% présenté par la BCE en décembre dernier. Il suffit que les premiers mois soient un peu plus « poussifs » et le 1,3% sera revu un peu à la baisse. Sans remettre en cause l’idée d’une accélération par la suite. Disons que si la BCE parie sur 1,2%, comme nous le faisons à LBPAM, il faut alors admettre que la conjoncture économique au sein de la Zone Euro va progressivement s’améliorer. La poursuite du tempo des affaires à un rythme de 0,2% se traduirait par une performance sur l’année de 0,9%. Ce n’est très probablement pas ce que retiendra la BCE[2]. Ne nous trompons donc pas ; l’affichage sera très certainement en faveur d’une activité qui se reprend. C’est le degré de conviction autour de l’affirmation que le marché devra deviner.

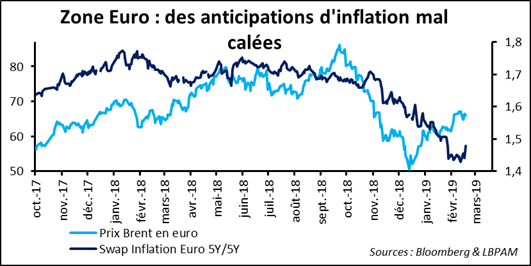

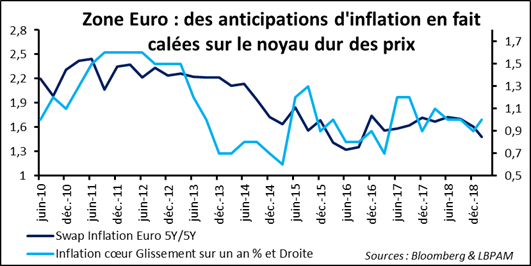

La BCE va hésiter sans doute à revoir de beaucoup à la baisse des prévisions d’inflation pour 2019 (en décembre elle prévoyait une hausse du noyau dur de 1,4%). La « posture » d’un retour progressif vers la cible de 2% est dure à contester. N’y va-t-il pas du respect du mandat ? Que faire alors ? La BCE a peu prise sur la dynamique à court terme du coût du travail. Elle n’envisageait d’ailleurs pas, en décembre dernier, d’accélération pour 2019. Resterait alors à importer plus d’inflation au travers d’un euro plus faible. Cela devrait, au moins en partie, marcher. Mais pour cela, et sans préjuger du comportement des autres grandes banques centrales, il faudrait que la BCE envoie des messages de politique monétaire plus accommodante.

On le voit ; tout plaide pour une banque centrale dressant des perspectives de réglage monétaire plus accommodant. La normalisation est certes toujours à l’ordre du jour ; mais l’incertitude force à la décaler dans le temps. Et, en attendant, il n’est pas question de prendre une initiative qui enverrait, directement ou indirectement, le message d’un resserrement. De quoi conclure trois choses en termes de communication aujourd’hui : le maintien d’un biais baissier en termes de perspectives économiques, une forward guidance inchangée (le guidage prospectif continuerait d’indiquer le maintien des taux directeurs à leurs bas niveaux actuels jusqu’à la fin de l’été prochain) et annoncer, ou au moins en dresser la perspective, un renouvellement du programme de TLTRO (selon quelles modalités ?).