Les taux d’usure pour le 1er trimestre 2021, taux maximum au-delà desquelles une banque n’a pas le droit de prêter, viennent d’être publiés au Journal Officiel du 26 décembre. Pour le trimestre à venir, ils sont encore légèrement remontés, notamment sur les durées de moins de 20 ans, ce qui devrait permettre à ceux qui ont un projet immobilier de le financer sans être pénalisés par ces taux plafonds, comme cela avait été le cas début 2020. C’est donc une très bonne nouvelle, qui combinée à l’assouplissement des recommandations du HCSF, devrait permettre au marché immobilier, de démarrer l’année 2021 dans de bonnes conditions.

Les taux d’usure en légère hausse pour le 1er trimestre 2021

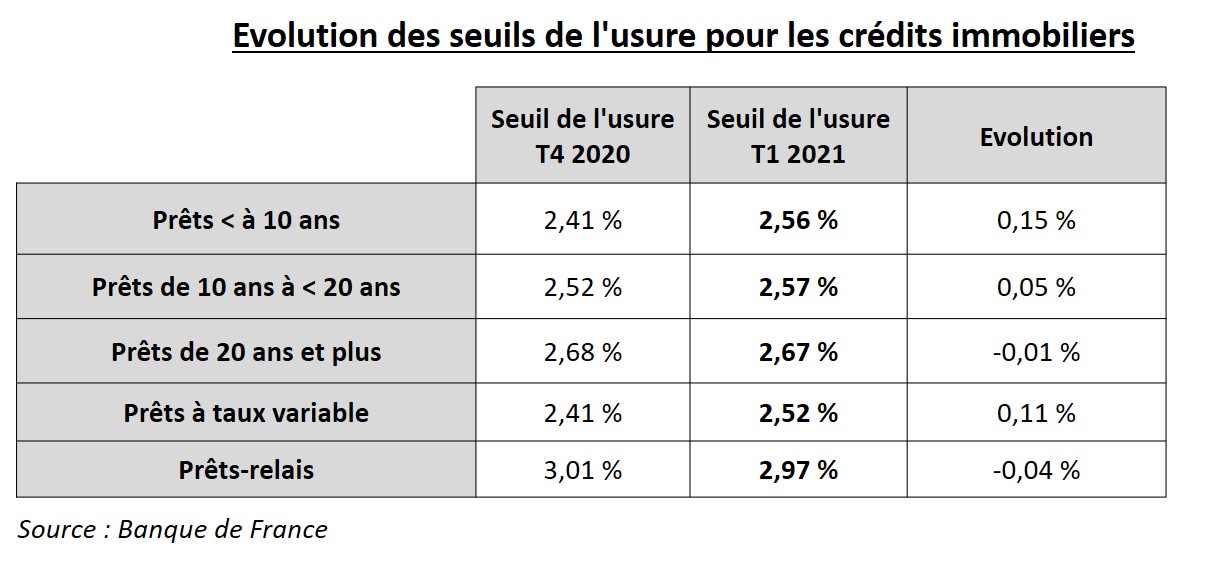

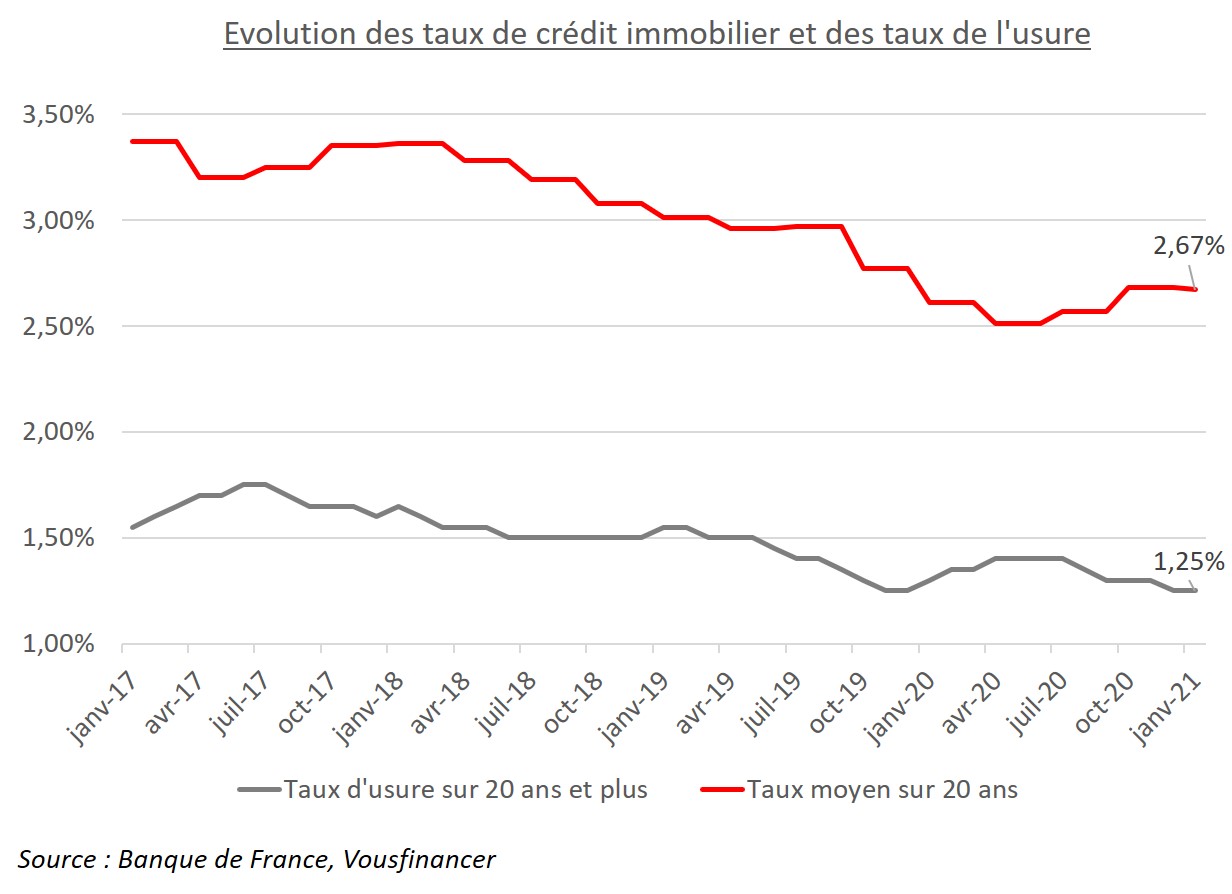

Bonne nouvelle pour bien débuter l’année 2021 : à partir du 1er janvier, et pour 3 mois, les taux de l’usure remontent légèrement, notamment pour les prêts sur des durées de moins de 10 ans (+ 15 points de base), et sur les durées moins de 20 ans (+ 5 points). Il est quasi stable sur les durées de 20 ans et plus, à 2,67 %, après être descendu à 2,51 % au 2ème trimestre 2020, son plus bas niveau historique qui avait conduit à l’exclusion du marché de nombreux emprunteurs potentiels.

« Cette remontée du taux d’usure, dans un contexte de taux actuellement stables ou en légère baisse est une bonne nouvelle car cela va redonner de l’air au marché : il y a un an de nombreux refus de prêts étaient liés au niveau historiquement bas des taux d’usure, puis à un manque d’apport ou un endettement trop élevé en lien avec les recommandations du HCSF. Combinée à la hausse du taux d’endettement et l’allongement de la durée de prêt maximale, cette remontée des taux d’usure devrait permettre à certains emprunteurs d’obtenir plus facilement leur crédit, à condition bien sûr qu’ils soient finançables » analyse Julie Bachet, directrice générale de Vousfinancer.

Pourquoi le taux d’usure peut poser problème et entrainer des refus de prêt ?

Chaque trimestre, la Banque de France collecte auprès des établissements de crédit les taux effectifs moyens (TAEG moyens incluant donc le taux nominal mais aussi les frais de dossier, frais de courtage, coût d’assurance et garanties obligatoires) pratiqués des différentes catégories de prêts pour lesquelles sont calculés les seuils de l’usure. Ces taux, augmentés d’une marge d’un tiers, établissent les seuils de l’usure correspondants, publiés au JO à la fin de chaque trimestre pour le trimestre suivant. Il s’agit de taux plafonds au-delà duquel une banque n’a pas le droit de prêter. Si le TAEG est supérieur à ce taux, le crédit ne pourra être accordé.

Voici ce qui peut poser problème et entrainer des refus de prêt :

- La marge d’un tiers appliquée aux taux moyens (de 67 points de base par exemple pour les prêts sur plus de 20 ans) est trop faible pour tenir compte de la diversité des profils d’emprunteurs.

Par exemple, sur 20 ans, en fonction des revenus, le taux nominal proposé par une banque varie de 1,29 % à 1,95 %, avec des taux d’assurance variant de 0,29 % pour les moins de 30 ans à 0,96 % pour les plus de 50 ans, auquel s’ajoute des frais de dossier pouvant aller jusqu’à 1,2 % du montant du crédit… Compte tenu de ces écarts de taux importants, certains emprunteurs obtiennent des propositions supérieures au taux d’usure. Certaines catégories d’emprunteurs restent encore pénalisées par le taux d’usure. Il s’agit des emprunteurs les plus risqués en termes de santé (sénior, risques aggravés) dont le taux dépasse fréquemment le seuil de l’usure en raison du poids très important de l’assurance dans le TAEG. Les emprunteurs modestes peuvent également être encore impactés en raison de la hausse des écarts de taux pratiqués par les banques selon les revenus et l’apport.

En moyenne les taux sont actuellement de 1,05 % sur 15 ans, 1,25 % sur 20 ans et 1,45 % sur 25 ans.

- Les taux d’usure sont calculés sur les taux effectivement pratiqués lors du trimestre précédent… Il y a donc un décalage de 3 mois entre la réalité des taux proposés et ceux ayant servis de référence au calcul des taux d’usure.

En période de baisse de taux cela ne pose de problème, mais c’est lorsque les taux remontent qu’il y peu y avoir un effet ciseau excluant mécaniquement des emprunteurs… « En 2021, rien n’indique que les taux de crédit immobilier risquent de remonter… Tant que la situation économique liée à la crise sanitaire restera celle-là, avec une inflation très basse et une faible croissance, la Banque centrale européenne devrait maintenir sa politique accommodante et donc un contexte de taux globalement bas. En outre, les banques ont pour 2021 des objectifs de production de crédits équivalents à ceux de 2020, ce qui devrait les conduire à maintenir une politique de taux attractifs pour capter de nouveaux clients » conclut Julie Bachet.