En résumé:

- Les marchés sont désormais confrontés à une décélération de la dynamique macroéconomique, seulement 40% des données économiques publiées faisant encore état d'une progression.

- Les attentes des économistes nous semblent trop élevées, notamment dans le cas de l'Europe mais pas celles des investisseurs. Les marchés sont positionnés pour une croissance des dividendes d'environ 25%, ce qui nous semble élevé mais réaliste.

- Notre scénario de stabilisation reste cohérent avec le pricing actuel : avec des taux en hausse modérée, nous nous attendons à ce que les marchés connaissent une phase de stabilisation.

La suite ?

Après une période de reprise soutenue, les marchés s'interrogent désormais au sujet de la poursuite du cycle de croissance. Les "indices de surprise" souvent commentés, qui mesurent les surprises positives et négatives des économistes à la suite d'annonces macroéconomiques, laissent peu de place au doute : en ce qui concerne la croissance, ils indiquent unanimement que les observateurs des marchés ont été déçus au cours des trois derniers mois par les données publiées. Cela signifie-t-il que la croissance devrait naturellement revenir à sa moyenne de long terme ou même retrouver des valeurs négatives ? Être déçu peut signifier deux choses : soit que la réalité continue d'être en dessous des attentes, soit que les attentes sont continuellement trop élevées par rapport à la réalité. Qu'en est-il cette fois-ci ?

Indices de surprise Citi pour les États-Unis, la zone euro et la Chine

Les données économiques indiquent-elles clairement une période de ralentissement de la croissance ? Si l'on examine les nouvelles économiques les plus suivies par les gestionnaires de portefeuille et que l'on calcule le pourcentage d'entre elles qui indiquent une amélioration de la croissance, on obtient ce que les économistes appellent un "indice de diffusion". Ce type d'indice est particulièrement intéressant pour les analyses mêlant économie et marchés.

La direction prise par les nouvelles économiques (que ce type d'indicateur mesure) est généralement aussi importante que la situation globale elle-même : par exemple, lorsque les choses vont mal mais s'améliorent, les marchés ne réagissent pas de la même façon que lorsque les choses vont mal et se détériorent. Le graphique 2 montre des indices de diffusion calculés dans le cas des États-Unis, de la zone euro et de la Chine. La réponse est claire : une décélération est à l'œuvre. Elle a d'abord touché les États-Unis et la Chine, et a maintenant des répercussions sur la zone euro. Dans une certaine mesure, cette décélération a maintenant atteint un niveau (environ 40% d'amélioration des données) qui devrait réveiller les économistes et leurs prévisions de croissance. L'Europe, habituellement en retard sur le reste du peloton, devrait bientôt atteindre le même niveau et les prévisions de croissance y être revues à la baisse - mais de combien ?

Indices de diffusion régionaux : Long terme (gauche) et 2015-2021 (droite)

Le problème des prévisions des économistes est qu'elles ressemblent encore à des prévisions faites en mai 2021, au plus fort de la reprise. En termes annualisés, la croissance du PIB américain est ainsi attendue à 5,5% pour la deuxième partie de 2021, ce chiffre étant de 7% dans le cas de la zone euro (!) et de 5% dans le cas de la Chine. Ces prévisions ont certes été revues à la baisse depuis la fin de l'été, mais restent tout de même assez élevées. Dans le cas des États-Unis, avec une inflation de seulement 4% pour le second semestre, le pays aurait connu une croissance nominale d'environ 10% (croissance du PIB réel + inflation) : il n'est donc pas étonnant que les actions aient connu cette année une telle performance. Dans la perspective de la décélération mondiale mentionnée précédemment (qui n'a rien à voir avec l'impact des variants de la pandémie), ces chiffres devraient être revus à la baisse dans les mois à venir. Maintenant, une croissance nominale mondiale d'environ 8 % (contre 9,4 prévus) reste compatible avec des rendements boursiers très élevés. Quelles sont les attentes des marchés actuellement ?

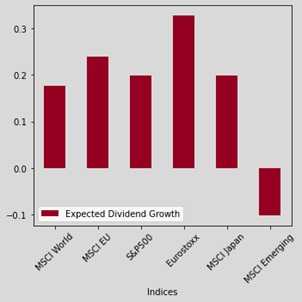

Pour répondre à cette question, il faut concevoir un modèle qui transforme la croissance des dividendes à court (2021) et à plus long terme (2022 et au-delà) en prix d'indices boursiers. Cela peut se faire dans le cadre d'un modèle de Gordon et Shapiro à deux périodes. Un tel modèle peut ensuite être utilisé pour transformer la valeur des indices boursiers mondiaux en une prévision de croissance des dividendes à court terme implicite. Ces chiffres doivent naturellement être considérés avec prudence, mais ils sont essentiels pour comprendre les attentes de l'investisseur moyen, qui peuvent être très différentes de celles des analystes action eux-mêmes. Le graphique ci-dessous montre le résultat de ces calculs pour la période actuelle.

Croissance implicite des dividendes des 2021 indices boursiers (sur la base d'un modèle de Gordon et Shapiro à deux périodes)

Globalement, les actions développées prévoient une croissance des dividendes d'environ 25% en 2021. La croissance des dividendes équivaut historiquement à 2 à 3 fois la croissance nominale des économies sous-jacentes : sous cet angle, elle ne semble pas incompatible avec la croissance de 8% du PIB mondial que nous pensons qu'il est raisonnable d'attendre à ce stade de la reprise. Cela signifie deux choses : oui, les actions semblent chères maintenant, mais du point de vue de ces chiffres, nous n'avons pas encore franchi le Rubicon qui sépare l'enthousiasme d'une bulle (tout en s'en approchant).

Ce qui nous attend sera probablement similaire à la période de 2010, avec des marchés entrant dans une période de « range trading » massif – avec un rachat quasi systématique de chaque baisse. La différence cette fois-ci est le niveau des taux : comme nous l'avons expliqué la semaine dernière, le rythme de la hausse de 50 points de base des taux réels à venir sera déterminant, car il peut nuire aux actions les plus « momentum » et « low vol » (qui constituent une grande partie de la plupart des indices boursiers développés). Ce sont donc les banques centrales qui sont ici aux commandes : l'investisseur avisé devra deviner leur prochain mouvement pour composer judicieusement son portefeuille.

En clair, préparez-vous à une phase de stabilisation, car la croissance risque désormais d'être plus lente, tout en étant déjà bien valorisée dans l'ensemble des marchés actions.