Mario Draghi, le président de la Banque Centrale Européenne, a annoncé hier que "la BCE ferait tout pour sauvegarder l'Euro, qui est irréversible". Derrière cette bien belle phrase, se cache un programme "sans limite" de rachat de dettes souveraines des pays en difficultés, baptisé "Outright Monetary Transactions" (OMT). Retenez bien ces trois lettres, vous en entendrez parler dans les mois à venir, pour le meilleur... ou pour le pire.

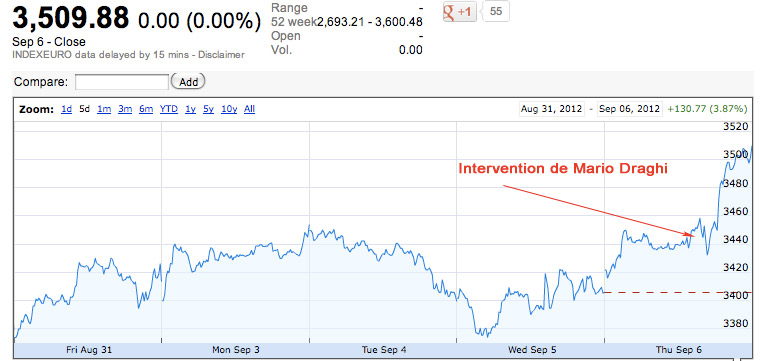

Ce dispositif a été approuvé par tous les membres du Conseil des gouverneurs, sauf bien évidemment par Jens Weidmann, le président de la Banque Centrale Allemande (la Bundesbank). François Hollande a quant à lui salué la décision de la BCE, tout comme les marchés financiers d'ailleurs. Le CAC40 s'est envolé hier après l'annonce de Mario Draghi, pour afficher un gain de 3% sur la journée. Les taux italiens et espagnols ont fortement diminué; le taux espagnol à 10 ans, à 6,40% environ jeudi matin a terminé la séance à 6%, soit une baisse de 40 points de base (et encore en baisse ce matin, autour de 5,90%).

Evolution du CAC 40 après l'annonce de Mario Draghi

Mais c'est quoi exactement ce "Outright Monetary Transactions ?

L'idée est assez simple. Lorsque les investisseurs n'ont plus confiance en la capacité d'un pays à rembourser sa dette, alors ils demandent des taux d'intérêt plus élevés en contrepartie du risque de défaut. Ceci augmente alors la charge d'intérêt de la dette du pays concerné, et donc son déficit public (puis sa dette publique). C'est alors un cercle vicieux, dont il est quasi-impossible d'en sortir.

L'idée de la BCE est d'empêcher que les taux d'intérêt n'atteignent des niveaux insoutenables, en achetant de la dette des pays en difficultés. Attention, la BCE ne rembourse pas la dette de ces pays, elle prête simplement de l'argent en se substituant en partie aux investisseurs privés. D'un point de vue de l'équilibre offre/demande, une intervention de la BCE augmente donc la demande en dette souveraine, ce qui étant donné que l'offre (le besoin de financement des États en difficultés) ne change pas, tend à faire baisser le taux d'intérêt.

L'OMT concernera les obligations d'Etat de maturité inférieure à 3 ans, et les opérations auront lieu sur le marché secondaire; c'est à dire que la BCE rachètera à des investisseurs des obligations souveraines déjà emises sur le marché et ne financera donc pas directement les Etats. Le financement aurait été direct si la BCE avait acheté sur le marché primaire, c'est à dire au moment des émissions obligataires. Pourquoi cette distinction de maturité et d'achat sur le marché primaire ou secondaire? Simplement pour éviter la monétisation pure et dure, c'est à dire le financement des États par la Banque Centrale qui est totalement interdit par l'article 123 du traité de Lisbonne.

Article 123 du traité de Lisbonne: "Il est interdit à la Banque centrale européenne et aux banques centrales des États membres, ci-après dénommées "banques centrales nationales", d'accorder des découverts ou tout autre type de crédit aux institutions, organes ou organismes de l'Union, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres; l'acquisition directe, auprès d'eux, par la Banque centrale européenne ou les banques centrales nationales, des instruments de leur dette est également interdite."

Pour éviter la monétisation et donc une future inflation (pour rappel: l'objectif de la BCE est la stabilité des prix, avec une inflation proche mais en-dessous de 2%), la BCE conditionne son intervention pour que celle-ci soit exceptionnelle et limitée dans le temps. Les pays souhaitant recevoir le soutien de la BCE doivent en effet avoir demandé et reçu une aide européenne (via le FESF ou le MES) et doivent s'engager à se réformer afin de rééquilibrer leurs budgets.

Mais alors c'est donc la solution magique? Les taux baissent, les bourses montent, les États rééquilibrent leurs budgets et cela n'engendre pas d'inflation ! Enfin il existe tout de même de nombreux risques.

Le premier est que la conditionnalité imposée aux pays ne soit pas respectée. Car c'est bien beau d'imposer des réformes à un pays en échange d'une aide, mais encore faut-il que le pays mène à bien ces réformes structurelles, en supposant d'ailleurs que les conseils donnés par la BCE soit les bons et n'entraînent pas le pays dans une crise encore plus grave. Il suffit de prendre l'exemple de la Grèce pour se rendre compte que ce n'est pas si simple que cela! La menace "si vous ne faites pas les réformes, nous arrêtons de vous aider" n'est pas vraiment crédible, car supposons que l'Italie demande l'aide de l'Europe (via MES + BCE), alors même si l'Italie ne tient pas ses engagements, il sera impossible d'arrêter de les soutenir sous peine de voir la zone euro s'écrouler instantanément...

Deuxièmement, la BCE n'intervenant que sur des maturités de court terme, il n'est pas certain que les taux à long terme baissent dans les mêmes proportions. Hors, une baisse des taux à court terme uniquement pourrait entraîner une baisse de la maturité moyenne des emprunts des pays en difficultés, c'est à dire que ces pays emprunteront davantage à court terme qu'à long terme. Cette baisse de la maturité moyenne engendrerait un risque de refinancement plus important, car les pays devront "rouler leurs dettes" plus fréquemment.

Enfin, si les pays sont incapables de rembourser la BCE, alors la BCE subira d'importantes pertes, qui l'obligeraient à faire marcher la planche à billets et/ou à être recapitalisée. Résultat: un retour de l'inflation en zone euro serait inévitable... Le risque est d'autant plus important que la BCE est considérée au même niveau que les créanciers privés, et ne sera donc pas mieux rembourser que les autres en cas de défaut (contrairement au MES qui est un créancier dit senior).

Conclusion: Ce programme vise clairement l'Italie et l'Espagne, pour éviter que l'un de ces deux pays ne s'écroule et entraîne l'ensemble de la zone euro dans sa chute. La frontière entre ce programme et une monétisation de la dette est tout de même très fine. D'un côté, si tout se passe pour le mieux, alors les investisseurs seront rassurés en voyant cela comme un signe de stabilité et de crédibilité pour la zone. Dans ce cas là, la BCE n'aura même pas à intervenir, le retour de la confiance suffisant à rétablir la situation. Le second cas est une intervention sans limite au niveau des sommes mais limitée dans le temps, qui permet d'éviter un dysfonctionnement du marché et permet aux pays en difficultés de rétablir leurs finances publiques sans crouler sous le poids de la charge d'intérêt de la dette. Si l'équilibre est restauré à moyen terme, alors ce sera aussi une victoire pour la BCE. Le dernier cas est celui d'une aide de la BCE, mais sans que la situation dans les pays en difficultés ne s'améliore. Dans ce dernier cas, la BCE sera alors obligée de continuer à financer les États à long terme (= monétisation, même si la BCE n'aime pas ce mot) et le bilan de la BCE deviendra pourri, faisant perdre à la monnaie sa crédibilité et entraînant des pressions inflationnistes.