Des banques centrales à l’écoute de leur environnement, de bons chiffres de l’emploi américain et une reprise du dialogue entre Pékin et Washington : le pire n’est jamais certain.

Prenons un peu de recul et rappelons les éléments principaux qui ont participé de l’ambiance nettement risk-off observée sur les marchés depuis le début décembre. Pour ce qui est de la toile de fond, les investisseurs et les opérateurs sont dubitatifs sur la capacité des gouvernements américain et chinois à faire des progrès en matière de résolution de leurs différends commerciaux. Le point d’étape au 1er mars prochain, pour savoir si cela vaut, ou non, la peine de poursuivre les discussions, est à ce titre créateur de stress. En sachant, qui plus est, que, derrière ce dossier, apporter une réponse constructive à la double question des relations économiques et stratégiques est encore plus compliqué. Passons aux points d’attention. D’abord, le ralentissement de la croissance chinoise fait craindre un élargissement des mauvaises nouvelles au reste du monde, avec une attention particulière évidente sur l’Europe et les Etats-Unis. Ensuite, et dans le sillage de cette première préoccupation, la Fed, au sortir de son comité de politique monétaire (FOMC) du 20 décembre dernier, paraît s’être mise en « pilotage automatique ». Est-ce vraiment, si ce n’est le bon réglage, le bon message à envoyer à un marché qui doute ?

Où en est-on au sortir de la « trêve des confiseurs » ? Disons qu’un certain nombre de choses ont évoluées, avec ici des réponses et là des évolutions, si ce n’est entièrement rassurantes, au moins constructives. Commençons par les réponses. Sans surprises, elles sont du domaine de la politique économique et ont pour vocation de contribuer à des anticipations économiques et financières plus positives. Elles concernent la politique monétaire en Chine et aux Etats-Unis. A Pékin la People Bank of China (PBoC) annonce de nouvelles baisses du coefficient de réserves obligatoires appliqué aux banques commerciales (100 points de base au 15 janvier et 50 points de base au 25). Les PBoC watchers s’attendent à de nouvelles mesures de soutien au cours des prochains mois ; sans doute surtout sous la forme d’une poursuite d’actions ciblées en faveur du secteur privé et, au sein de celui-ci, des entreprises de plus petite taille. A Washington, le Président du Board de la Fed s’est employé à gommer l’impression de pilotage automatique, laissée au sortir du dernier FOMC. La banque centrale écoute attentivement les marchés et tant la trajectoire du taux directeur que le rythme de baisse de la taille du bilan ne sont en rien préétablis. John Williams, le président du district de New York, l’avait déjà dit. Mais, aux yeux du marché, bis repetita placent ; surtout quand le rappel vient du Numéro 1 de l’institution.

Passons à ces « évolutions constructives ». Il y a premièrement la réunion lundi 7 janvier 2019 entre officiels américains et chinois à Pékin. Bien sûr il ne faut pas s’attendre à ce que des « pas décisifs » soient faits. En revanche, envoyer le message que les négociations sont vraiment entamées et qu’à ce titre la date du 1er mars perd en importance ne peut qu’être bien reçu par le marché. Cela ne signifie-t-il pas que de part et d’autre il y a une vraie compréhension que l’atteinte des objectifs respectifs en termes de croissance économique passe par une réduction du niveau des tensions commerciales ? Bien sûr, tout sera compliqué, avec des hauts et des bas, et on se doit donc de rester vigilant. Il n’empêche que discuter vaut mieux que s’invectiver. Il y a deuxièmement la publication des chiffres de l’emploi aux Etats-Unis pour le mois de décembre. Ils sont bons (312 000 nouveaux postes de travail créés, pour ne retenir que ce chiffre) et suggèrent un quatrième trimestre de l’année dernière se terminant sur une note tonique pour ce qui est de la croissance. N’est-ce pas une bonne façon de démarrer l’année nouvelle et de relativiser, ne serait-ce qu’un peu, les messages moins constructifs envoyés par les enquêtes de conjoncture ?

Alors, comment présenter l’environnement des marchés en ce moment de reprise effective de l’activité ? Caractérisons-le de la façon suivante : des fondamentaux moins dégradés que cela ne fût craint un moment, des banques centrales attentives aux messages envoyés par les sphères économique et financière et qui ne souhaitent pas agir de façon contreproductive et des valorisations boursières plus attractives si tant est que la croissance tienne le coup.

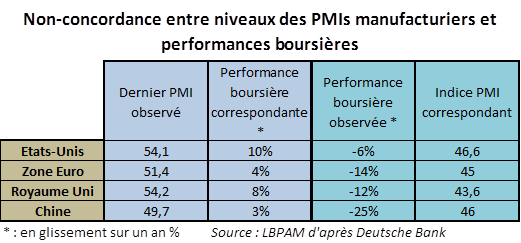

Finissons en disant une chose. La correction baissière des marchés actions envoie le message d’une activité économique encore plus dégradée que ce que les indices PMI suggèrent. Rien qu’à ce titre, un rebond boursier semble possible.