Les dossiers des relations sino-américaines et du Brexit paraissent évoluer favorablement. Cela veut-il dire que l’incertitude politique mondiale va durablement refluer ? La question est clé, mais la réponse à apporter ne peut qu’être réservée. Il faudra être attentif aux chiffres de l’emploi américain de mars, publiés vendredi 5 avril, dans l'après-midi. Une surprise est possible.

Comment ne pas admettre une fois encore que l’environnement mondial est très incertain ? D’où l’espoir (ou l’attente) que le niveau d’incertitude aille en se réduisant. Pour se convaincre, il suffit de suivre l’indice mis au point par trois universitaires américains, Baker, Bloom et Davies : index of economic policy uncertainty. Une série au niveau mondial a été développée ; elle est positionnée, entre la fin de l’année dernière et le début de la nouvelle, à un niveau-record.

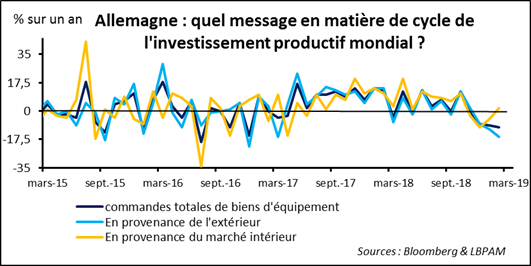

De façon plus factuelle, il est possible d’appréhender les effets directs de ce haut niveau d’incertitude au travers des évolutions de statistiques économiques très classiques. Ainsi, les commandes reçues de l’étranger par l’industrie allemande des biens d’équipement envoient un message sur la volonté d’investissement des entreprises du reste du monde. Eh bien, celui-ci n’est pas bon du tout. Le glissement sur un an moyen de juillet à novembre 2018 était de +3,8% ; il atteignait -16,0% en février dernier. L’inflexion est spectaculaire.

Est-on en train de mettre derrière cette incertitude ? Le factuel fait répondre plutôt oui ; le conceptuel invite à davantage de réserves. Les développements les plus récents du dossier des relations économiques et commerciales sino-américaines et de celui du Brexit sont constructifs. Pékin et Washington semblent être dans la « dernière ligne droite » de leurs discussions et on parle d’un accord qui pourrait être signé le mois prochain. Au Royaume-Uni, l’attelage improbable, formé des leaders de la majorité et de l’opposition parlementaire, paraît tracé son chemin ; même si ce n’est qu’à un rythme pas très rapide. Dans tous les cas, la perspective du No-Deal Brexit semble remisée. Voilà pour le factuel. Passons au conceptuel. Comment ne pas reconnaître que les relations entre pays deviennent davantage multipolaires et non-coopératives et que le poids des démocraties populistes et des régimes autoritaires se renforce dans l’économie mondiale ? Avec comme conséquences, un ralentissement du commerce international (et sans doute aussi des flux de capitaux) et une politique économique plus volontariste et court-termiste, et donc plus hétérodoxe. Une tentative de synthèse entre le factuel et le conceptuel ferait conclure à une environnement de politique économique structurellement compliqué pour les marchés de capitaux, mais avec des moments successifs de plus ou moins grandes tensions.

L’actualité immédiate semble donner un certain crédit à cette thèse. Alors que les investisseurs sont tentés de mettre derrière les relations sino-américaines et les problèmes « existentiels » du Royaume-Uni avec sa géographie, comment ne pas voir le retour à des tensions autour du traité Etats-Unis, Mexique et Canada (le remplaçant de l’Accord de Libre-Echange Nord-Américain -ALENA-) et la volonté du Président Trump de faire entre au Board de la banque centrale des Etats-Unis des personnalités assez « hétérodoxes » et partisanes (après Stephen Moore il y a quelques petites semaines, Herman Cain qui, je crois, défendait lors de la campagne pour les Primaires républicaines de 2012 le retour à l’étalon or ; rappelons que Moore est lui en faveur d’une politique monétaire « indexée » sur le cours des matières premières) ?

Acceptons, au moins dans un premier temps, que cette lecture de l’environnement des marchés soit la bonne, avec une incertitude faite pour durer ; mais avec des degrés plus ou moins élevés en fonction des circonstances et sans qu’on soit capable de repérer une régularité dans les mouvements. Que doit alors faire une banque centrale, un peu old school, c’est-à-dire respectant son mandat et autonome dans ces décisions du pouvoir politique ? Disons que celle-ci doit prendre en compte deux choses : le nouveau niveau « structurel » d’incertitude (en se référant à notre premier graphique, après 100, autour de 200 ou de 300 ?) et l’ampleur des mouvements à attendre autour de cette référence. Le premier point participe d’un réglage monétaire « fondamentalement » plus accommodant. Le second est plus difficile à appréhender. Néanmoins, l’idée générale serait qu’il ne faut pas réagir à une montée limitée de l’incertitude, mais qu’en revanche il est nécessaire de la faire quand l’augmentation est nettement plus marquée (quelle symétrie en cas de réduction de l’incertitude ?). Pour ramener le débat récent de politique monétaire dans ce cadre analytique, la Fed et la BCE ont-elle bien fait d’être aussi réactives face aux tensions sino-américaines et liées au Brexit ?

Finissons en remarquant que la complexité de l’environnement n’est pas que liée à des considérations de politique économique. On peut la retrouver dans le déroulé des statistiques économiques. C’est cet après-midi que seront publiés les chiffres sur le marché du travail aux Etats-Unis pour le mois de mars. Si d’aventure les créations d’emplois sont abondantes et que le salaire horaire accélère, le marché pourrait se mettre à questionner le bien-fondé du récent caractère plus accommodant de la politique monétaire de la Fed. La difficulté dans l’observation du déroulé de l’activité vient d’un problème de saisonnalité qui perturbe la lecture des chiffres de début d’année. On l’avait déjà repéré pour la croissance ; cela semble être aussi le cas pour l’emploi. Attention alors aux surprises !