Le FMI et l'IIF évaluent respectivement la dette globale à 184 000 Mds$ (estimation à fin 2017) et 244 000 Mds $ (estimation à l’issue du troisième trimestre 2018). A quoi a servi tout ce « pognon » ?

La dette, ça eut payé, mais ça ne paie plus ! Nous vivons dans un monde où la dette globale croît à un rythme annuel de 12%. En face de cela, on a une croissance économique mondiale que le FMI estime à 3,7% pour 2018 (2,4% dans les économies avancées et 4,7% dans les économies émergentes).

Dans les années 1970, chaque nouveau dollar de dette engendrait 1 $ de croissance. Aujourd’hui, il faut désormais compter 5,4 $ de dette pour obtenir 1 $ de croissance.

La rentabilité décroissante de la dette dans le monde

Mais que diable finance-t-on avec tout cet argent ?

De la dette des entreprises zombies à la dette creusée par les seuls gouvernements

Vous connaissez déjà une bonne partie de la réponse : le couple star du capitalisme de connivence, gouvernements + entreprises zombies, compte pour 75% de l’augmentation de la dette mondiale sur la période 2008-2018 (chiffres de l’IIF, Institut international de la finance).

A en croire Natixis, la situation est cependant en train de changer, en tout cas au sein des économies développées.

Voici ce qu’explique l’équipe de recherche de Patrick Artus :

« Dix ans après la crise des subprime, à quoi sert la finance dans les pays de l’OCDE ?

- plus à financer les entreprises, qui aujourd’hui autofinancent leurs investissements ;

- assez peu à financer les ménages, dont le levier d’endettement a nettement reculé et dont l’endettement redémarre peu ;

- moins qu’avant la crise à couvrir des positions sur les marchés financiers, avec le recul de la taille des marchés dérivés ;

- essentiellement à financer les États (les déficits publics). »

Critique de l’endettement tous azimuts : légitime ou « conservatisme irréfléchi » ?

Mais, après tout, peut-être qu’une dette publique gargantuesque, cela n’est pas si mal…

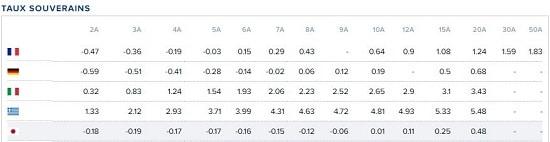

Cela fait bien des années que l’on nous bassine avec un Japon accablé de perspectives démographiques abominables et endetté à plus de 200%. Or, force est de constater que le monde entier s’arrache les titres de dette publique nippone, si bien que le gouvernement de Shinz? Abe emprunte à des taux parmi les plus ridicules qu’un Etat ait jamais connu.

13 décembre – la Banque du Japon confrontée un problème inattendu : une demande record pour les obligations japonaises

Taux souverains au 20 janvier 2019

D’où la question suivante :

Natixis répond « oui », tout en ne se mouillant que jusqu’au bas des chevilles.

Je vous la fais courte. Est-il moral que des générations vivent aux dépens des suivantes (la raison d’être de la dette et de la finance en 2019, selon Natixis) ? Aucune chance !

Y aura-t-il une crise des dettes publiques ? P’t-être bien qu’oui, p’t’être bien qu’non, vu qu’« il existe normalement une rareté des dettes sans risque qui facilite le financement de dettes publiques élevées ».

Certes, et c’est pour cette « rareté » que Tokyo emprunte à zéro ! Mais comme l’explique Bruno Bertez, cela ne doit pas vous réjouir, bien au contraire :

« Si vous avez peur pour votre patrimoine financier, si vous croyez à la chute de la bourse, aux faillites, aux prélèvements sur les dépôts bancaires, alors vous cherchez un refuge. Et vous êtes prêts à payer ce refuge très cher. Au point même que ce refuge non seulement vous ne lui demandez pas de vous offrir un rendement, non, vous acceptez qu’il vous coûte. Vous acceptez de payer un émetteur de papier, un émetteur de dette de très grande qualité, sans risque, pour qu’il prenne votre argent. Les taux négatifs, cette anomalie incroyable, sont la mesure, le baromètre de la peur. »

Nos dirigeants, ces grands joueurs

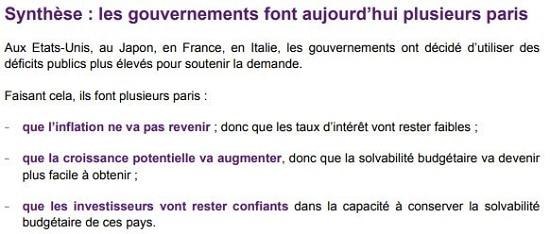

La position de Natixis a cependant évolué depuis le mois d’avril 2018. Nous avons eu maintes fois l’occasion de constater que la banque a durci sa position sur le sujet de la dette publique. Elle en a d’ailleurs à nouveau donné un exemple dans une note du 18 janvier.

Les gouvernements savent que les raisons ne manquent pas pour que la situation se retourne et que les taux longs se mettent à monter. Pourtant, ils redoublent d’ardeur pour produire toujours plus de dettes. Pourquoi ce paradoxe ?

Peut-être faut-il tout simplement envisager nos dirigeants pour ce qu’ils sont, c’est-à-dire non pas de grands planificateurs omniscients, mais des joueurs de poker qui essayent de sauver leur nuit en faisant tapis alors qu’ils ne connaissent que leur main et n’ont pas la moindre idée de ce qui se trouve dans celle de leurs voisins, ni de ce que leur réserve la rivière.

Au mois de décembre, Donald Trump nous a offert une excellente illustration de cet état d’esprit.

« Trump, au sujet de la crise de la dette à venir : ‘oui, mais je ne serai plus là’. »

Or, comme le conclut Natixis :

« Il n’est pas évident du tout que tous ces paris puissent être gagnés ; s’ils ne le sont pas, il faudra dans le futur une politique budgétaire restrictive dans ces pays. »

Le cas échéant, sera-t-il encore temps de serrer les boulons sur les budgets ?

La réponse varie selon les pays. Au mois de juin, nous avons vu que c’est bien dans les pays émergents, en particulier en Chine, que la dette publique a le plus vite augmenté ces dernières années — mais c’est en fait dans les pays de l’OCDE qu’elle est la plus dangereuse, selon Natixis.

La banque a depuis affiné sa position.

Commençons par rappeler dans quels cas des taux d’endettement élevés sont particulièrement dangereux :

- « si la dette n’est pas entièrement détenue domestiquement, s’il y a une dette extérieure importante ;

- si la dette n’a pas en contrepartie un capital accumulé comparable ;

- bien sûr si les taux d’intérêt sont élevés par rapport à la croissance. »

Les Etats-Unis plus exposés, mais moins risqués que la France, l’Italie et la Belgique

Pour Natixis, « les Etats-Unis semblent donc être particulièrement fragiles », en cela qu’ils sont la seule économie qui parvient à cocher toutes les cases.

Cependant, il ne faut pas confondre la « fragilité » avec le « risque de défaut ».

Autant les Etats-Unis pourraient tout à fait être sujets à une crise de leur dette publique en cas de remontée des taux longs, autant le pays n’a pas aujourd’hui de raison de figurer dans le peloton de tête des Etats susceptibles de faire défaut dans l’hypothèse d’une telle crise.

Comme le rappelle enfin Natixis :

« Un Etat peut faire défaut :

- s’il ne peut pas monétiser sa dette (par exemple pour un pays d’une union monétaire, ou si l’indépendance de la banque centrale exclut la monétisation de la dette) ;

- s’il ne peut pas accroître la pression fiscale (par exemple s’il y a concurrence fiscale forte entre les pays) ;

- si la dette est surtout détenue par les non-résidents (un Etat ne fait pas défaut normalement sur la dette détenue par les résidents) ou

- si le défaut ne concerne que la partie de la dette détenue par les non-résidents. »

Et la banque de conclure :

« Des candidats possibles sont alors les pays de la Zone euro (la BCE monétiserait-elle la dette d’un seul pays en difficulté ?) ayant une pression fiscale et un taux d’endettement public élevés : France, Italie, Belgique. »

En somme, en cas de crise sur la dette publique d’un pays de la Zone euro, de deux choses l’une : soit les pays du nord mangent leur chapeau et la BCE repart pour un nouveau round de QE, soit les experts du FMI quittent le soleil sud-américain pour débarquer à Paris, à Rome ou à Bruxelles, avec dans leurs valises les plans pour un nouveau plus gros renflouement de l’histoire du fonds.

Juin 2018 : l’Argentine renflouée par le plus gros prêt de l’histoire du FMI

_____

Pour plus d’informations de ce genre, c’est ici et c’est gratuit