La Turquie connait une nouvelle mini-crise mais ne contamine pas le reste des pays émergents. Les Etats-Unis ont acquis leur indépendance énergétique. La production industrielle allemande est positive sur le premier trimestre. La crise italienne s’est estompée depuis septembre dernier.

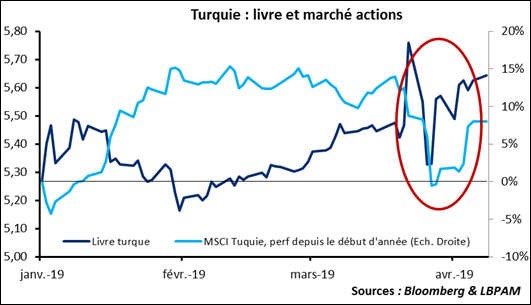

Point de marché : la Turquie est malade mais n’est pas contagieuse…

L’été dernier a été marqué par des inquiétudes sur les pays émergents avec, par exemple l’indice MSCI des devises émergentes qui a cédé 8,7% entre début avril et début septembre. La Turquie semble de nouveau sous pression : le résultat des élections défavorables a généré des craintes d’instabilité politique alors que l’économie se remet péniblement d’une récession très sévère (le PIB turc a perdu 2,45% au T4 l’année dernière après avoir perdu 1,57% au T3, ce qui est vraiment beaucoup). Résultat, la livre turque qui s’était stabilisée a perdu plus de 6% depuis le début de l’année avec des mouvements particulièrement erratiques depuis mi-mars. Le MSCI turc, reste positif depuis le début de l’année mais a perdu environ 10% fin mars.

La (relative) bonne nouvelle c’est que les péripéties turques n’ont eu qu’une influence très limitée sur le reste des pays émergents. Témoins les taux de change : alors que la livre turque s’est dépréciée de 7,1% depuis le début de l’année, les autres devises sont stables. Le real brésilien (BRL), le peso mexicain (MXN), le rand sud-africain (ZAR) et le renminbi chinois (CNY) se sont tous appréciés de moins de 3%, la roupie indienne (INR) perd moins de 0,1%. La crise turque a eu des effets de contamination très limités. On est encore très loin de la crise émergente de cet été.

Independence day !

Changement majeur en termes de dépendance énergétique aux Etats-Unis : le pays est devenu exportateur net d’énergie pour la première fois depuis que les données existent, soit presqu’un demi-siècle.

La raison ? Dans une très large mesure les produits pétroliers, la balance reste négative mais a été divisée par 7 sur les quinze dernières années. Un changement majeur.

Avec deux implications principales. D’une part une dépendance aux importations de pétrole beaucoup plus faible et donc une dépendance à l’OPEP qui se réduit. Les implications en termes géopolitiques sont évidemment déterminantes.

En termes économiques les Etats-Unis deviennent beaucoup moins sensibles aux variations du cours du pétrole. Une hausse du cours impacte négativement les ménages mais augmente les revenus du secteur pétrolier : des vases communicants et un changement de répartition des richesses entre américains, mais un effet agrégé mineur.

Production industrielle en Allemagne, du mieux

Nous avions dit que la production industrielle en Allemagne était « trop laide pour être vraie » car elle avait baissé à un niveau incompatible avec sa tendance fondamentale. Nous voici en pleine correction : après avoir perdu 4,2% entre mai et novembre l’année dernière, les chiffres de février montrent que la production a gagné 1,5% depuis.

Résultat : l’industrie a connu une baisse de sa production sur le dernier trimestre de 1,1%, et donc elle a pesé sur le PIB, au premier trimestre de cette année la production industrielle est en hausse de 0,4%, et devrait donc contribuer positivement à la croissance.

Italie : encore une amélioration de Target 2

La position Target2 de l’Italie s’est améliorée ce mois-ci. La position Target2 mesure le déséquilibre de financement du système financier italien, la position a énormément progressé l’année dernière lorsque le nouveau gouvernement a pris le pouvoir et que les étrangers ont revendus leurs obligations d’Etat italiennes : -38,56 milliards en mai, -16,29 en juin et une rechute de -21,44 en août. La vente implique que des domestiques, surtout des banques, achètent ces obligations, et donc ils utilisent des liquidités pour se faire.

En revanche, depuis septembre, les flux sont positifs, avec même un +8,03 milliards en mars. Le calme après la tempête.

Ces chiffres, toutefois, n’ont aucune valeur prédictive, il faut juste les prendre comme un symptôme de diminution du stress italien depuis septembre.