Le 13 décembre dernier, Mario Draghi a annoncé la fin du QE au moment même où il se confirme que la croissance fléchit. Ce contretemps ne sera pas sans conséquences sur le patient.

L’inefficacité de trois ans et demi de perfusion monétaire de la BCE n’est pas le seul problème. La banque centrale a attendu que l’économie ralentisse pour fermer le robinet…

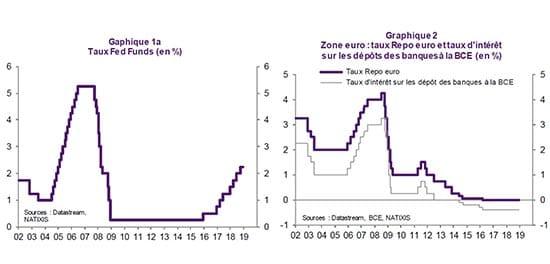

Comme l’illustre le graphique ci-dessous, la BCE est en complet décalage avec la Fed. Mario Draghi a débuté son QE en mars 2015, soit cinq mois après que la Fed a mis un terme à son QE3 le 29 octobre 2014. En décembre 2018, la BCE se retrouvait ainsi avec un bilan de plus de 4 600 Mds€, contre un peu moins de 4 100 Mds$ pour la Fed.

La politique des deux banques centrales diverge aussi pour les taux directeurs :

Pourquoi une telle asymétrie de comportement ? Dans une note en date du 14 décembre, Natixis avançait deux raisons :

- « Le fait que la BCE pense que le taux de chômage de la Zone euro est encore supérieur au taux de chômage structurel, ce qui pourtant n’est pas clair (Il y a des carences en capital humain au sein de la Zone euro) ;

- probablement, aussi par le fait que la BCE a une préférence pour le présent plus forte que la Réserve fédérale. » [il faut entendre par là que « la Réserve fédérale […] veut redonner des marges de manœuvre à la politique monétaire pour le futur », alors que « la BCE […] ne veut pas freiner la croissance présente pour redonner des marges de manœuvre à la politique monétaire. »]

Lorsqu’il faudra faire face au prochain choc économique, la banque centrale américaine bénéficiera d’au moins quatre ans de recul sur l’arrêt de son QE et d’un – certes faible – potentiel de baisse de ses taux courts. La BCE sera quant à elle coincée et n’aura d’autre choix que de rapidement prendre de nouvelles « mesures non-conventionnelles ».

Mais faire passer – comme le fait Natixis – la Fed pour une institution qui se distingue par la prudence de sa politique me semble quelque peu exagéré… Disons plutôt qu’au royaume des aveugles, les borgnes sont rois !

Natixis me semble d’ailleurs rater l’éléphant au milieu du couloir : sans les rachats massifs de titres de dette souveraine opérés par la BCE, certains pays périphériques de la Zone euro – comme l’Italie, pour ne citer qu’elle – auraient eu maintes fois l’occasion de voir le coût de leur dette exploser, ce qui aurait remis en cause l’existence même de l’euro tel que nous le connaissons aujourd’hui.

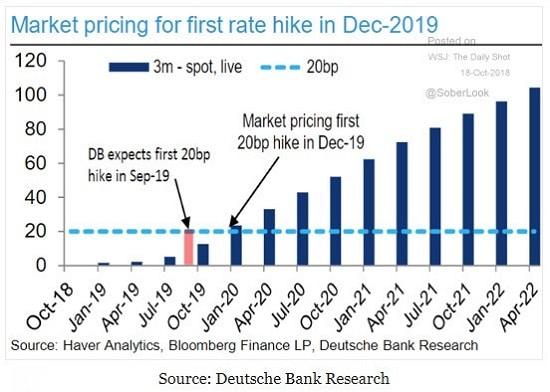

La BCE ne relèvera pas ses taux à l’été 2019

Le 13 décembre, Mario Draghi a laissé entendre qu’il y a encore une chance pour que les taux directeurs de la BCE fassent l’objet d’une première hausse à l’été 2019. Seulement voilà, bien peu de monde semble croire à une telle éventualité.

Natixis expliquait le 12 novembre qu’avec un taux de chômage qui reste élevé et une inflation sous-jacente qui reste faible, « il paraît difficile pour la BCE de normaliser ses taux d’intérêt. »

Une dizaine de jours plus tard, l’équipe de recherche de Patrick Artus coupait court à la langue de bois pour titrer :

Natixis expliquait le 12 novembre qu’avec un taux de chômage qui reste élevé et une inflation sous-jacente qui reste faible, « il paraît difficile pour la BCE de normaliser ses taux d’intérêt. »

Une dizaine de jours plus tard, l’équipe de recherche de Patrick Artus coupait court à la langue de bois pour titrer :

Voici ce qu’elle écrivait :

« Avec la faiblesse prévisible de la croissance et de l’inflation de la Zone euro, avec le recul du marché des actions, avec la poursuite probable de la crise italienne, il est possible que la BCE renonce à monter ses taux d’intérêt directeurs à partir de septembre 2019. [c’était à l’époque l’échéance annoncée par Mario Draghi] […] Peut-être la Zone euro va-t-elle définitivement conserver des taux d’intérêt nuls ou quasi-nuls, ce que les marchés financiers anticipent aujourd’hui. Les conséquences de ce ‘piège’ seraient très négatives : […]

- l’impossibilité de mener une politique monétaire contracyclique dans le futur ;

- l’affaiblissement des banques, dont la profitabilité (graphique 14) recule quand la courbe des taux d’intérêt est plate. »

Et oui, à trop faire dans le procyclique, on risque de s’interdire de pouvoir ensuite donner dans le contracyclique !

Enfin, le 30 novembre, Natixis expliquait que si la perspective de remonter les taux directeurs « est cohérente avec les prévisions faites par la BCE », les marchés n’y croient pas.

La banque concluait :

« Ceci amène évidemment à se demander si la situation économique de la Zone euro en septembre 2019 permettra effectivement à la BCE d’augmenter ses taux d’intérêt ».

Qui achètera les bons souverains des Etats de la Zone euro ?

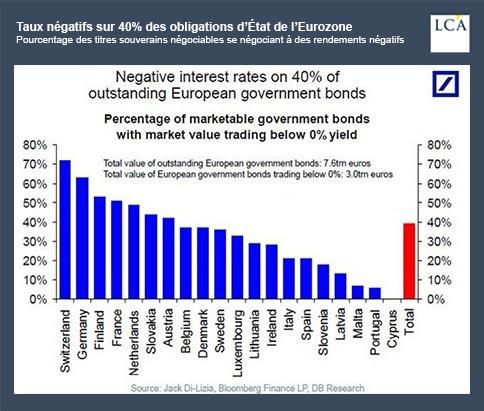

Au 31 décembre, la BCE s’est retirée du marché secondaire de la dette publique de l’Euroland. Or, les taux sur les emprunts souverains des pays « périphériques » de la Zone euro – donc l’euro – n’ont tenu jusqu’à présent que parce que ce ne sont plus des taux de marché, et ce depuis au moins 2015.

Sans quoi vous vous doutez bien que les titres de dettes souveraines des Etats-membres de la Zone euro ne s’échangeraient pas pour 40% d’entre eux à des prix qui impliquent des taux négatifs !

D’où la question qui fâche : le QE officiellement terminé, qui achètera en lieu et place de la BCE ?

Comme l’explique l’économiste Daniel Lacalle :

« Il n’y a pas de réelle demande du marché secondaire pour les obligations souveraines de la Zone euro à ces taux-là. Au plus fort de son programme d’assouplissement quantitatif, la Réserve fédérale n’a jamais été l’unique acheteur des Treasuries. Il y a toujours eu un relatif marché secondaire. Dans la Zone euro, la demande de la BCE s’est montée à sept fois le total des émissions nettes de dette souveraine. Aucun investisseur n’est susceptible d’acheter des obligations souveraines de la zone euro à ces niveaux lorsque la BCE se retirera. »

Or, le problème avec les taux bidons, c’est qu’ils sont susceptibles de monter très vite une fois que le marché n’est plus truqué.

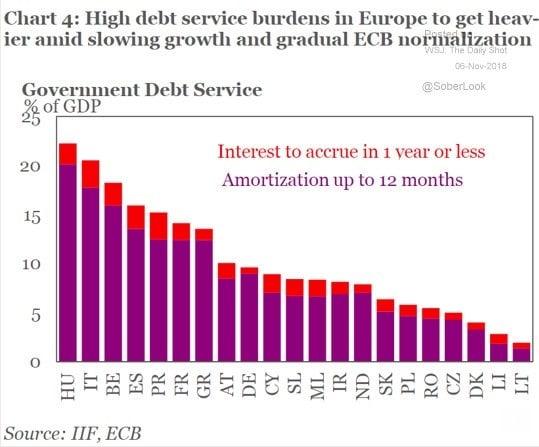

Cela serait assez gênant car, sur les 12 derniers mois, le service de la dette* souveraine a augmenté dans quasiment l’ensemble des pays de l’UE.

Le service de la dette en Europe va devenir un fardeau encore plus lourd dans un contexte de ralentissement de la croissance et de normalisation graduelle de la politique de la BCE

(* Rappel : comme l’explique Simone Wapler, « évidemment, le service de la dette ne doit pas être confondu avec la charge de la dette, qui correspond aux seuls intérêts. Nous ne remboursons pas la portion de la dette qui chaque année arrive à échéance, nous en serions financièrement incapables. Nous la roulons, c’est-à-dire que nous contractons un autre emprunt pour rembourser celui qui vient à échéance. Nous nous contentons donc de payer les intérêts et, année après année, de grossir la dette puisque tous nos gouvernements empilent les déficits. »)

Notez au passage que si, depuis mars 2015, la BCE a essentiellement racheté des titres de dette souveraine, elle a également chargé la mule avec de la dette d’entreprise :

Légende : PSPP – public sector purchase programme (programme d’achat du secteur public) ; CSPP – corporate sector purchase programme (programme d’achat du secteur des entreprises) ; CBPP3 – third covered bond purchase programme (troisième programme d’achat d’obligations sécurisées) ; ABSPP – asset-backed securities purchase programme (Programme d’achat de titres adossés à des actifs)

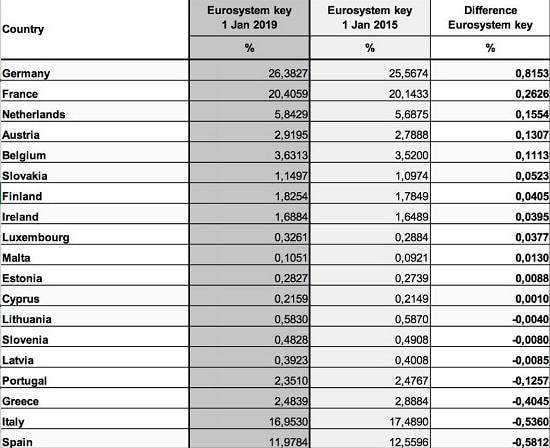

Voici ce qu’a donné la répartition par pays des rachats de dette souveraine, compte tenu de la clé de répartition pour la souscription au capital de la BCE en vigueur depuis 2015 :

Cette clé de répartition est basée sur la part de chaque État-membre dans le PIB et la population de la Zone euro. Ces statistiques évoluant dans le temps, la clé de répartition est régulièrement mise à jour.

Au 1er janvier 2019, la clé de répartition a alors été mise à jour pour la nouvelle année et l’Allemagne, la France et les Pays-Bas se retrouvent gagnants au détriment de l’Italie et de l’Espagne.

Voilà qui ne va pas arranger les affaires de Mario Draghi, car la dette allemande se fait rare même si les dettes italiennes et françaises surabondent.

La Zone euro s’orienterait-elle vers la « japonisation » ?

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit