Si la bourse continue son bonhomme de chemin à la hausse, cette semaine marque peut-être un point d’inflexion important sur la dynamique sous-jacente.

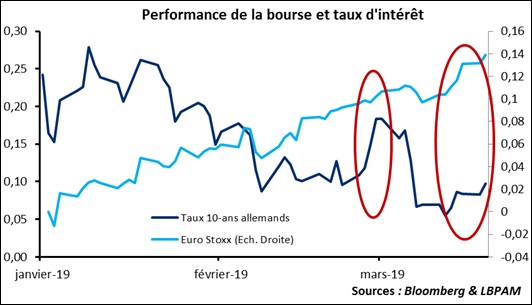

La hausse de la bourse s’accompagne d’une hausse des taux

La hausse des bourses en 2019 s’est accompagnée d’une baisse des taux d’intérêt. Il faut donc lire la performance boursière, en grande partie, comme une conséquence de la politique monétaire très laxiste des banques centrales : en particulier le virage de la Fed fin janvier et la dernière réunion de la BCE avec l’extension des « forward guidance ».

Depuis les plus bas sur le Bund, 0,055% sur le 10-ans allemand le 12 mars, la hausse de la bourse s’accompagne d’une hausse des taux. L’histoire est alors totalement différente, ce type de mouvement se lit plutôt comme un marché qui commence à adopter une vue plus constructive sur la croissance future.

La corrélation entre taux et bourse a d’ailleurs été assez élevé sur les 7 derniers jours comme le montre le graphique ci-dessous (une corrélation de 71% entre les deux courbes).

Autre signe dans le même ordre d’idées : la « Value » a surperformé sur la période récente. C’est très cohérent avec la progression des taux longs, mais c’est là-aussi un symptôme d’un marché plus optimiste sur la croissance future.

Conclusion : si la bourse semble continuer sa trajectoire, une lecture plus attentive montre que les déterminants ont fondamentalement changés sur la semaine passée. Bien sûr il est trop tôt pour tirer des conclusions, mais l’amélioration de l’indice de surprise économique européen ou la (petite !) embellie des indicateurs avancés milite pour une lecture similaire. A suivre.

Impact du QE de la BCE sur la courbe

La BCE vient de publier un papier intéressant sur l’impact du QE, « Taking stock of the Eurosystem’s asset purchase programme after the end of net asset purchases ». Le point le plus important est l’estimation de l’impact sur la courbe. L’impact sur les taux 10-ans allemands est estimé à 100 pdb. Hors PSPP, le Bund serait donc proche de 1,1%, ce qui semble effectivement un ordre de grandeur raisonnable. Cet effet doit s’estomper graduellement, l’impact ne sera plus que de 40 pdb en 2025 et de 10 pdb en 2033. L’effet stock, lié au portefeuille de titres détenus par la BCE, ainsi que les réinvestissements des tombés, devrait donc avoir des conséquences sur le long terme et dans cette logique, maintenir les taux longs à des niveaux modestes.

En utilisant les chiffres de la BCE et la courbe actuelle on peut reconstruire une courbe « ex-effet-QE » :

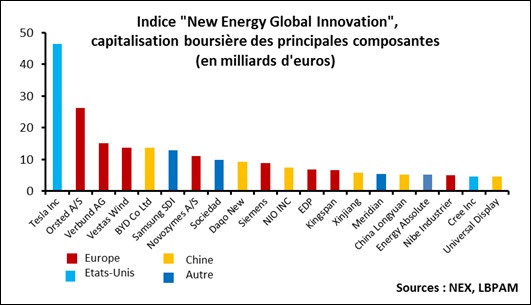

L’Europe est verte

Autre papier intéressant, « EU industrial policy after Siemens-Alstom », cette fois-ci du European Political Strategy Centre, un centre de recherche attaché à la Commission Européenne. L’article utilise la composition du « WilderHill New Energy Global Innovation Index » qui montre une concentration forte d’entreprises de l’Union Européenne, 8 dans les 20 premières, contre seulement 2 américaines et 6 chinoises. Les compagnies européennes représentent, d’après nos calculs, 37% de la capitalisation boursière de l’indice, les compagnies des Etats-Unis 26% (dont 13% pour Tesla), les Chinoises 13%.

Les progrès de l’Europe dans la transition vers une économie à faible intensité carbone a aussi permis de créer certaines des plus grosses entreprises mondiales dans le domaine.

L’investissement toujours aussi poussif

Les chiffres de commandes de biens d’investissement, un petit 0,3% de hausse, mais l’indicateur est toujours 1,4% en deçà de son plus haut récent. Il semble que l’indicateur, depuis le début du siècle, n’arrive pas à dépasser un certain niveau, malgré la progression du PIB, l’indice de commandes bute systématiquement sur 70 000.

Autre point : la BCE a aussi estimé l’impact par pays. Sur les quatre principaux pays :

100pdb pour l’Allemagne.

160 pour la France

225 pour l’Italie

205 pour l’Espagne.

A noter, la réduction observée des taux sur la période du QE, soit depuis juin 2014, est proche de l’effet QE estimé en Allemagne, en France et en Espagne. Ce n’est pas le cas en Italie, le QE a été compensé par la crise politique...

États-Unis : la baisse de l'impôt sur les sociétés a eu un effet positif limité

La reprise que nous vivons est d’ailleurs très pauvre en investissement aux Etats-Unis. L’« employment gap », calculé comme la différence entre le niveau de chômage structurel et le niveau de chômage observé, mesure les tensions sur le marché de l’emploi. Lorsque ces tensions sont élevées l’économie tourne à plein, et l’investissement doit être soutenu. Le graphique ci-dessous montre qu’effectivement les tensions sur le marché de l’emploi et l’investissement vont de pair … sauf actuellement puisque l’« employment gap » approche ses plus hauts historiques, alors que le niveau d’investissement rapporté au PIB se traine à sa moyenne de long terme. La baisse de l’impôt sur les sociétés décidée par Trump n’a fourni qu’une aide temporaire et mineure.

La reprise actuelle reste très pauvre en niveau d’investissement.