Les propos hier de Mario Draghi ont « réveillé » les espoirs de mise en place d’un système différencié en matière de « coût » du dépôt des réserves à la BCE. Pour ce faire, sans doute faudrait-il que la situation économique et financière se dégrade à nouveau et que les taux directeurs soient « condamnés » à rester bas pour plus longtemps.

Vers un système différencié en matière de « coût » du dépôt des réserves à la BCE ?

Il est certain que les propos de Mario Draghi, hier à Francfort, ont été remarqués par les marchés. En bourse, l’indice du secteur bancaire a progressé jusqu’à 3,8% avant de clôturer à +1,8%. Du côté obligataire, le rendement d’un titre d’Etat allemand à 10 ans a perdu 5 centimes (jusqu’à plus de 6 centimes en séance) et a fini la journée à -0,08%.

Les deux phrases prononcées par le Président de la BCE et qui ont retenu toute l’attention de la communauté financière sont les suivantes. « Nous allons continuer de suivre de près la façon dont les banques (commerciales) sont en mesure de maintenir des conditions de profitabilité favorables, alors même que les marges nets d’intérêt sont comprimés. Si nécessaire, nous devons réfléchir à des mesures qui permettent de préserver les effets favorables des taux négatifs sur l’économie, tout en atténuant les effets secondaires ».

Et le marché de considérer que le propos dessinait la perspective d’un taux eonia se maintenant en territoire négatif plus longtemps qu’anticipé. De fait, la courbe des futures 3 mois ne pointe un retour en territoire positif qu’à l’horizon de juin 2022. En début de semaine, la date-cible était décembre 2021. Dans ces conditions, et dans le but d’atténuer le caractère durablement pénalisant de taux de dépôt négatif, surtout dans un environnement économique et financier probablement moins favorable, les investisseurs caressent l’espoir de la mise en place d’un système différencié en matière de « coût » du dépôt des réserves à la BCE.

Le « jeu » des anticipations ne doit vraisemblablement pas être poussé trop loin. Il faut aussi écouter Draghi lorsqu’il dit que « une faible profitabilité des banques n’est pas une conséquence inévitable des taux négatifs » ou quand il pointe que les banques les plus rentables en Europe l’ont été à trois titres : une baisse significative du ratio coût sur revenu, des investissements significatifs en investissement en nouvelles technologies et une diversification des sources du produit net bancaire.

Remettons les propos du Président de la BCE dans le contexte des interrogations posées par l’environnement économique et financier du moment. Celui-ci est plus incertain et, sans surprise, les banques centrales insistent toutes sur les moyens qu’elles ont à disposition pour faire face à une dégradation des conditions de la croissance, à une inflation qui ne reviendrait pas sur sa cible et à une montée des risques de marché et de crédit. La BCE, comme les autres.

Selon Draghi, la convergence vers la cible des 2% « davantage retardée que remise en cause »

Est-ce que pour autant tout ceci est en train de se matérialiser ? Si on écoute Mario Draghi et son Chef économiste, Peter Praet, une stabilisation sur le front de l’économie se mettrait en place et ceci malgré les nombreuses incertitudes géopolitiques. Et le premier de rappeler que depuis 1970, il y a eu au sein de ce qui est devenu la Zone Euro quatre récessions pour cinquante « passages à vide », définis comme deux trimestres consécutifs de ralentissement.

Peter Praet alors de souligner qu’il faudrait un solide argumentaire de politique monétaire pour pousser les policymakers à atténuer les effets secondaires des taux négatifs sur les banques. Mais de conclure de façon tout de même assez balancée : « quand vous regardez l’économie aujourd’hui et aussi le canal (de distribution) du crédit, aucun problème particulier n’apparaît, mais cela pourrait se matérialiser avec un affaiblissement de l’économie et donc il faut se préparer ».

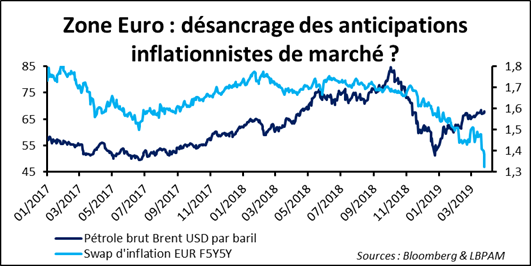

On comprend que les conditions de la croissance sont clé en termes d’initiatives de politique monétaire à venir. Les choses paraissent aller mieux ; mais c’est à confirmer. Et l’inflation dans tout cela ? Il s’agit tout de même de l’objectif premier de la BCE ! Selon Draghi, la convergence vers la cible des 2% est « davantage retardée que remise en cause ». L’amélioration en œuvre sur le marché du travail devrait permettre de combler le retard. Espérons-le, mais en attendant il faut noter une sorte de « désancrage » des anticipations du marché. Les investisseurs se découragent-ils devant la lenteur du processus de rapprochement ? C’est possible ; même s’il faut remarquer avec le FMI que l’inflation en Zone Euro, relativement aux Etats-Unis, serait davantage dépendante des résultats passés que des anticipations pour demain. La patience serait donc de mise. Ce à quoi la BCE appelle. Mais il faut alors pointer le risque du cercle vicieux dans lequel l’inflation européenne pourrait se trouver enfermée : un niveau bas hier et perçu comme devant le rester dans le futur.

Finissons en faisant le point sur le dossier du Brexit. Les parlementaires, qui avaient repris la main, après que la Première ministre n’eut pas réussi à convaincre une majorité d’entre eux à voter son texte, n’arrivent pas à s’entendre. Aucun vote « indicatif » n’a recueilli une majorité. On perçoit cependant une préférence relative en faveur du maintien dans une union douanière avec l’UE et un référendum de confirmation de la décision que le parlement devrait finir par prendre.

Quid de la suite ? Le choix des possibles suit une logique complexe (Cf. le diagramme ci-dessous). A l’heure actuelle, le plus probable est que le Royaume-Uni se dirige vers une extension de la période de négociations avec Bruxelles. Le tout possiblement agrémenté d’un « appel au peuple ». La proposition de Theresa May de quitter sa fonction de Premier ministre, si une majorité votait son texte, ne semble pas pouvoir fonctionner.