La BCE reconnaît que sa politique monétaire a été inefficace, renonce à mettre de l’ordre dans les créances douteuses des banques et appelle à des fusions entre banques.

Le 16 avril, la BCE a demandé Deutsche Bank de « simuler l’impact d’une vente de ses positions de trading, alors que la banque envisage un retrait de la banque d’investissement. Une première, révélatrice de la complexité du modèle de Deutsche Bank, perçue comme une des banques les plus risquées d’Europe », explique La Tribune.

Cela n’a pas empêché le géant allemand de doubler en 2017 le nombre de salariés auxquels il attribue une rémunération annuelle supérieure à 1 million d'euros, mais c’est une autre histoire.

La BCE montre ici un certain sens de l’autocritique (toutes proportions gardées, bien sûr !). En effet, l’institution de Francfort est d’accord pour dire que son action n’a pas été aussi efficace que prévue sur le plan de la profitabilité du secteur bancaire.

La BCE reconnait que la politique menée depuis 2014 est un échec

Chaque année, la BCE dresse le bilan de son action dans son rapport annuel. Publiée le 9 avril 2018, la dernière mouture admet « l’impact négatif des mesures extraordinaires adoptées depuis 2014. Celles-ci incluent l’abaissement des taux d’intérêt, les taux négatifs et les programmes de rachat d’obligations. Alors que la profitabilité des banques de la zone euro inquiète, la BCE indique que les décisions monétaires adoptées après la crise financière n’ont eu au mieux aucun effet. En Espagne et en Allemagne, l’impact a même été négatif ».

Eh oui, des taux d’intérêt au ras des pâquerettes, ça n’est pas vraiment ce qui permet aux banques de faire de la marge. Malheureusement, les problèmes du secteur bancaire européen ne s’arrêtent pas là.

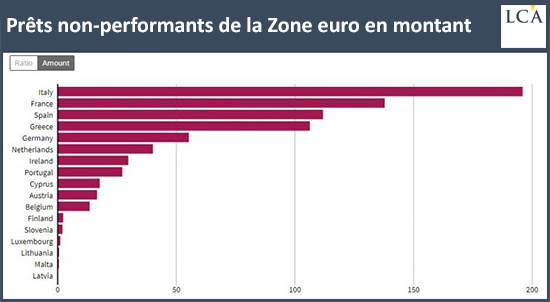

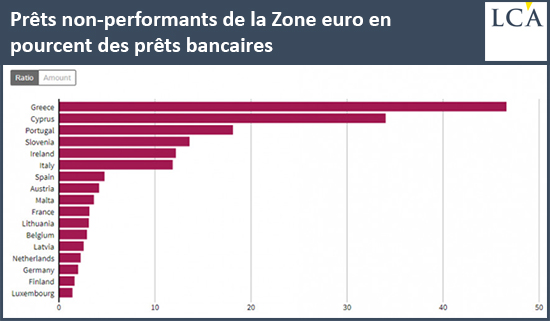

Créances douteuses : une solution avant que la bombe explose ?

Au troisième trimestre 2017, on comptait encore 760 milliards d'euros de créances douteuses dans les bilans des banques européennes.

Le 14 mars, la Commission européenne a présenté un plan pour réduire le montant de cet « héritage de la crise ». Comme l’explique Le Figaro, ce plan « prévoit notamment d’instaurer des seuils communs de couverture minimale pour les prêts nouvellement émis qui deviendraient non performants ; […] que les banques puissent convenir à l’avance avec les emprunteurs d’une procédure accélérée pour récupérer la valeur des prêts sécurisés par une garantie ; […] de favoriser le développement des marchés secondaires de créances douteuses, en harmonisant les exigences applicables et, ce faisant, en créant un marché unique pour la gestion de crédits et la cession de prêts bancaires à des tiers dans l’ensemble de l’UE ».

On souhaite beaucoup de succès à la Commission. Car du côté de la BCE, comment dire…on revoit ses exigences à la baisse ?

Eh oui, voilà ce qui arrive lorsqu’on essaye de mettre de l’ordre dans des écuries qu’Hercule n’aurait même pas osé approcher.

La BCE, qui prévoyait de forcer les banques à constituer un surcroît de réserves pour couvrir leur stock de créances douteuses, pourrait bien y renoncer, « au vu des réactions pour le moins négatives que son initiative suscite », explique La Tribune. Qui a dit capitulation ?

Pendant ce temps-là, du côté de du Conseil de surveillance prudentielle de la même BCE…

Les autorités de régulation européennes ne veulent plus que des banques « too big too fail »

A quoi reconnaît-on une idéologie ? Au fait qu’elle est « en complète contradiction avec les réalités les plus évidentes. C’est d’ailleurs ce qui en fait le danger », rappelle le bloggeur Franck Boizard.

Les autorités de régulation bancaire européennes ont témoigné ces derniers mois qu’elles n’ont rien de pragmatique. Elles mènent au contraire une politique tout ce qu’il y a de plus idéologique. C’est ce que nous rappelle Le Figaro dans un article du 26 février. Je cite : « Les autorités de régulation appellent de leurs voeux des fusions entre banques, afin de créer des géants paneuropéens. Ce qui permettrait de limiter les risques en cas de crise ».

Danièle Nouy, présidente du Conseil de surveillance prudentielle de la BCE, encourage donc vivement les fusions entre institutions bancaires de la Zone euro. Défragmenter le marché bancaire européen pour mieux concurrencer les banques américaines, voilà la logique directrice. Le Conseil de surveillance prudentielle de la BCE aurait-il oublié qu’avec BNP Paribas, groupe Crédit Agricole, ING Bank, Santander, Société générale et Unicredit Group, la liste des banques trop grosses pour faire faillite comporte déjà pléthore de représentants issus de la Zone euro ? (sans parler de la suédoise Nordea).

L’égalité dans l’irresponsabilité

Franck Boizard rappelle l’évidence : « C’est fou. C’est absolument contraire à l’intelligence la plus élémentaire : plus les banques sont grosses, plus elles représentent un risque ingérable en cas de crise. Mieux vaut beaucoup de petites banques dont certaines peuvent survivre que quelques grosses banques toutes soumises au même risque ». Le Conseil semble donc estimer que la vocation des contribuables européens reste de servir de garantie à l’aléa moral inhérent à l’idéologie « big is beautiful » à la sauce bancaire.

Si l’utopie voulue par Danièle Nouy se met en place, toutes les banques de la Zone euro devenues TBTF seront libres d’exécuter des politiques financières à hauts risques, étant protégées par leur taille. Cette parfaite égalité des banques dans l’irresponsabilité aurait pour contrepartie la parfaite égalité des contribuables en tant que payeurs en dernier ressort ce qui, de ce point de vue, ressemble plutôt à une dystopie.

Mario Draghi n’est donc pas le seul à faire le maximum pour préparer la prochaine crise : on est rassuré de constater qu’il est bien épaulé à la BCE !

Comme le président de la BCE doit bientôt quitter ses fonctions, nous nous intéresserons très prochainement aux enjeux de « l’après-Mario Draghi ».

Pour plus d’informations, c’est ici et c’est gratuit