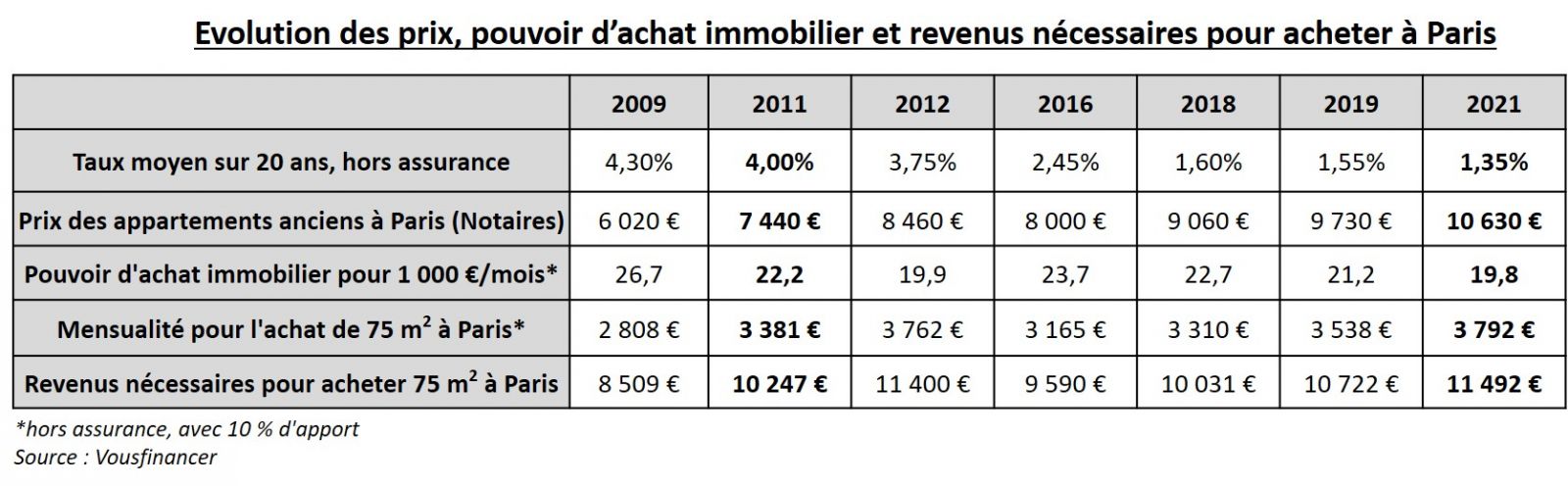

Alors que les Notaires du Grand Paris annoncent un assagissement des prix à Paris, la Capitale reste difficilement abordable pour de nombreux emprunteurs. Après avoir atteint 10 850 €/m2 à l’automne dernier, puis 10 730 € en janvier, le prix moyen des appartements à Paris est estimé à 10 630 € le m2 sur la période de mars à mai 2021 (avant-contrats). Mais même à ce prix en léger recul, il faut gagner au minimum près de 11 500 € nets par mois pour acheter 75 m2 !

En 10 ans, les prix moyens à Paris ont augmenté de 5 500 €/m2, une envolée que n’a pas compensé la baisse des taux, pourtant divisés par 3, entrainant ainsi une hausse des revenus nécessaires pour acheter dans Paris. Dans le reste de l’Ile-de-France, le pouvoir d’achat immobilier varie fortement d’un département à l’autre, avec un revenu minimum pour acheter 75m2 allant de 3000 €/mois à 7000 €/mois.

Une légère baisse des prix à Paris qui restent toujours à des niveaux records !

La barre symbolique des 10 000 € a été franchie en août 2019, mais celle des 11 000 € ne le sera sans doute finalement pas cette année. Les Notaires du Grand Paris note en effet un assagissement des prix : après avoir culminé à 10 850 € le m² en octobre et novembre 2020, le prix au m² à Paris s’est établi à 10 730 € en janvier 2021 avant de stabiliser actuellement aux alentours de 10 630 € d’après les projections sur les avant-contrats, soit un retour à son niveau d’il y a un an.

Pour autant sur 10 ans, la hausse des prix à Paris est de 42 % au total et même de 77 % par rapport au point bas de 2009, où le prix moyen était descendu à 6 020 €/m2. A cette période-là, les taux de crédit étaient à plus de 4 % sur 20 ans. Depuis, même s’ils ont été divisés par 3, l’envolée des prix à Paris n’est plus compensée par la baisse des taux, et le pouvoir d’achat immobilier ne cesse de diminuer depuis 2016, passant pour 1000 € de mensualité sur 20 ans, de 23,7 m2 à 19,8 m2 actuellement En termes de pouvoir d’achat immobilier, entre 2012 et 2017 la hausse des prix à Paris était compensée par le niveau des taux. Mais ce n’est plus le cas depuis que les prix ont passé le seuil symbolique des 9 000 € le m2 début 2018. A plus de 10 500 €, on ne peut désormais même plus acheter 20 m2 avec des taux à 1,35 %, contre plus de 22 m2 il y a 10 ans, avec des taux pourtant à 4 %, mais des prix 40 % plus bas.

Il faut maintenant gagner près de 11 500 € nets/mois pour acheter 75 m2 à Paris

Avec une telle envolée des prix durant la dernière décennie, et malgré un assagissement cette année, le marché parisien est depuis quelques années décorrélé des revenus dont l’évolution ne suit pas celle des prix ! Inévitablement, les revenus nécessaires pour acheter à Paris de cessent d’augmenter depuis 2016 : actuellement pour acheter un appartement de 50 m2 à Paris, financé via un emprunt sur 20 ans (avec 10 % d’apport), il faut gagner au minimum 7 660 € nets par mois. Pour acheter 75 m2 pour loger une famille avec 2 enfants, il faudra emprunter en moyenne 797 250 €et gagner pour cela 11 492 € nets par mois minimum (mensualités de 3 792 € hors assurance sur 20 ans)

Ceux qui achètent à Paris ont un profil bien différent du profil moyen des emprunteurs

On note chez les emprunteurs financés par Vousfinancer que les primo-accédants ne représentent que 20 % des acheteurs à Paris (contre 40 % en moyenne en France). Au global, tous profils confondus, ils empruntent en moyenne 295 000 € à Paris (soit 100 000 € de plus que la moyenne France entière) avec des revenus moyens de 82 000 € et un apport élevé (70 000 €) afin d’acheter une surface assez grande pour y vivre.

Dans le contexte actuel marqué par les différents confinements et la possibilité de travailler davantage à distance, on note une évolution des profils d’acheteurs à Paris avec une chute de la part de certaines typologies d’acheteurs comme les primo-accédants ou les familles qui préfèrent s’éloigner dans d’autres départements d’Ile-de-France ou même quitter la région pour acheter une plus grande surface avec un extérieur. La part des primo-accédants à Paris est ainsi tombée à seulement à 20 % des acheteurs en 2020, contre 28 % en 2019 et 40 % en 2018.

A l’inverse, la part des investisseurs augmente à Paris : elle est deux fois supérieure à ce qu'elle est au niveau national (30 % contre 15 % en moyenne nationale), notamment en raison de la valeur refuge que constitue toujours la Pierre pour les Français, après une année 2020 marquée par la volatilité notamment des marchés boursiers, mais aussi le niveau des taux qui conduit certains habitants des grandes villes, qui ne peuvent pas acheter une surface suffisante dans laquelle vivre, à faire le choix de rester locataires de leur résidence principale et d’acheter quand même pour louer.

De forts écarts de pouvoir d’achat et de revenus nécéssaires pour acheter en Ile-de-France

Si les prix à Paris connaissent un certain assagissement, en Ile-de-France, d’après les Notaires, sous l’effet de la hausse de la demande, la progression se poursuit : + 5,8 % en janvier 2021 par rapport à janvier 2020. Pour autant, à 6 640 €/m2 en moyenne en mars d’après les projections sur les avant-contrats, les prix restent bien plus attractifs qu’à Paris, avec de forts écarts selon les départements.

Ainsi pour une mensualité de 1 000 € sur 20 ans, on peut acheter 12 m2 de plus en Ile-de-France qu’à Paris (31,7 m2 contre 19,8 m2) soit une pièce en plus… voire davantage, selon que l’on achète en grande couronne ou en petite : on peut ainsi acheter 76 m2 en moyenne en Seine-et-Marne mais seulement 32,4 m2 dans les Hauts-de-Seine, soit près de 2,5 fois moins de surface !

Coté revenus, de gros écarts également : pour acheter 75 m2 dans les Hauts-de-Seine, il faut gagner 7000 € par mois contre 4300 € en Seine-Saint-Denis mais davantage dans les Yvelines (4411 €). On est dans tous les cas bien loin des 11 500 €/mois nécessaires pour acheter à Paris…