Depuis plus d’un an, l’Europe traverse une crise énergétique dont l’ampleur est comparable, si ce n’est supérieure, à celle du premier choc pétrolier de 1973. Les prix du gaz et de l’électricité sont désormais 15 à 20 fois supérieurs à leurs niveaux de 2019-2020.

Pétrole : un marché stabilisé

Une fois n’est pas coutume, la crise énergétique ne provient pas du marché du pétrole. Malgré un pic à près de 140 dollars/baril au mois de mars, les cours de l’or noir ont connu une décrue progressive depuis 6 mois et campent depuis le début du mois de septembre sous les 100 dollars/baril.

Plusieurs facteurs expliquent ce maintien à un cours abordable. Tout d’abord, malgré les sanctions occidentales, l’offre de pétrole russe n’a guère diminué. Selon l’Agence Internationale de l’Energie (AIE), la production russe serait passée d’environ 7,8 mb/j avant la guerre en Ukraine à 7,5 mb/j actuellement. La Russie semble donc avoir trouvé d’autres canaux d’exportation de sa production, probablement vers la Chine et l’Inde. En parallèle, l’offre de pétrole américaine a été soutenue par l’absence totale d’ouragans dans le golfe du Mexique cette année, ainsi que par la mobilisation des réserves stratégiques des États-Unis (1 mb/j depuis le printemps). L’offre mondiale reste donc élevée, tandis que la demande est réduite par la politique zéro-Covid de la Chine, qui se traduit par le fréquent « reconfinement » de certaines grandes villes. Au point que l’OPEP+ anticipe désormais un excès d’offre de pétrole en 2022 et a commencé à réduire marginalement sa production pour éviter une rechute trop brutale des prix.

On notera toutefois qu’exprimés en euros, les prix du pétrole restent proches de leurs plus hauts niveaux historiques. La monnaie européenne n’a plus la même vigueur qu’autrefois, étant passée de 1,6 dollar pour 1 euro en 2008 à une quasi-parité actuellement. Ainsi le Brent à 93 dollars/baril en 2022 coûte-t-il aussi cher aux Européens que le baril à 147 dollars au pic de l’été 2008.

Source : Bloomberg (ticker : C01 Comdty), au 20 septembre 2022

Source : Bloomberg (ticker : C01 Comdty), au 20 septembre 2022.

Gaz : un marché soumis à la stratégie russe

A contrario, le recul des prix n’est pas pour tout de suite sur le marché du gaz européen. La raison est désormais connue de tous ; la diminution des livraisons de gaz russe vers l’Europe de l’Ouest crée un risque de pénurie pour l’hiver à venir. Cette crainte n’est pas nouvelle : en octobre 2021, la diminution des livraisons en provenance de Russie et les tensions autour de Nord Stream 2 avaient déjà fait bondir les prix du gaz à plus de 100€/MWh1 , contre 5 à 20€/MWh en 2019 et 2020. Désormais, ce pic a été largement dépassé : en août 2022, le gaz a dépassé le seuil des 300 euros/MWh. À titre de comparaison, le gaz américain (Henry Hub Natural Gas) continue de s’échanger à seulement 8$/Mbtu, soit 27 euros/MWh, les États-Unis n’ayant aucune dépendance au gaz russe.

Pourtant, en Europe, les stocks de gaz ont pu être reconstitués efficacement cet été : le taux de remplissage des cuves atteignait 80% sur le continent début septembre, et devrait progresser jusqu’à 90% d’ici le 1 er novembre. À première vue, l’Europe ne connaît donc aucune pénurie de gaz. Le diable se cache toutefois dans les détails. Des stocks remplis à 90% correspondent à une réserve d’environ 100 milliards de mètres cubes (bcm). Or, la consommation hivernale européenne est estimée à 250 bcm, auxquels peuvent s’ajouter environ 20 bcm supplémentaires en cas d’hiver rigoureux. Les stocks restent donc insuffisants pour passer l’entièreté de l’hiver. Malgré des livraisons norvégiennes au maximum de leur capacité, le recours au gaz naturel liquéfié et la mobilisation de sources alternatives, il est d’ores et déjà certain que l’Europe ne pourrait pas compenser un arrêt total des livraisons russes. Dans le pire des scénarios, le déficit gazier pourrait atteindre autour de 70 bcm sur l’ensemble de l’hiver et frapperait en priorité les pays les plus dépendants du gaz russe, à commencer par l’Allemagne et les pays d’Europe orientale. Certaines industries non essentielles devraient alors être mises à l’arrêt : l’impact pour l’ensemble de la société ne serait pas insurmontable, mais pèserait sur la croissance.

Source : Bloomberg (ticker : TTFG1MON), au 20 septembre 2022

Source : GIE AGSI, au 20 septembre 2022

Il faut toutefois noter qu’un tel scénario n’est pas le plus probable. D’une part, malgré l’arrêt des livraisons via le gazoduc Nord Stream 1, la Russie pourrait continuer d’approvisionner l’Europe via les gazoducs ukrainiens et turcs (voir schéma ci-dessous).

D’autre part, les efforts Européens pour limiter leur consommation de gaz devraient s’avérer significatifs. La convergence de ces deux solutions pourrait permettre d’échapper au scénario d’une pénurie. Néanmoins, le problème risque de se poser avec encore plus d’acuité l’hiver suivant : la crise du gaz s’annonce durable en Europe. Retenons les propos du premier ministre belge, Alexander De Croo, qui soulignait le 22 août 2022 que l’Europe n’aurait peut-être pas deux hivers difficiles devant elle, mais plutôt cinq à dix.

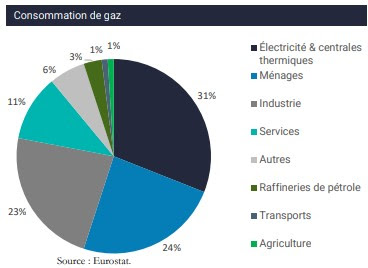

Ce problème est d’autant plus prégnant que le gaz reste une ressource d’avenir pour le continent. Considéré comme une énergie « de transition » avec deux fois moins de rejets de CO2 que le charbon, le gaz est amené à remplacer d’autres ressources plus polluantes, notamment pour produire de l’électricité via des centrales à gaz. En effet, le déploiement des énergies renouvelables (éolien, solaire) impose par nature le développement d’un parc de centrales à gaz, car les énergies renouvelables sont intermittentes et nécessitent la flexibilité sans égale d’une centrale à gaz pour que la variabilité de leur production puisse être stabilisée dans le réseau électrique. Au cours des 20 dernières années, le recours au gaz n’a donc cessé de croître en Europe pour la production d’électricité, alors même que le nucléaire, sans rejet de CO2 , a au contraire connu une décroissance progressive liée aux choix énergétiques allemands.

Source : Bloomberg (ticker : ELGB1MON), au 20 septembre 2022.

Une répercussion problématique sur les prix de l’électricité

Du fait que près d’un tiers de la consommation de gaz en Europe est ainsi liée à la production d’électricité, on comprend sans difficulté que la hausse sans précédent des cours du gaz se répercute directement sur les prix de l’électricité.

Le problème est d’autant plus important que la formation des prix de l’électricité en Europe suit le principe du « merit order », mis en place dans les années 1960. En temps normal, ce système permet d’aboutir à un prix équilibré : sont allumées en priorité les sources de production d’électricité les moins onéreuses (dont le coût marginal est le plus faible), à savoir les énergies renouvelables, puis le nucléaire. Viennent ensuite le gaz, le charbon, voire le fioul. Le prix de l’électricité dépend à tout moment de la dernière ressource mise en service pour parvenir à couvrir les besoins européens en électricité. En temps normal, la ressource la plus onéreuse est le charbon, surtout depuis que l’Union européenne a choisi de sanctionner le recours à cette ressource via l’introduction du marché du carbone et la diminution progressive des quotas d’émissions.

Toutefois, depuis que l’Europe connaît une crise des prix du gaz, c’est naturellement cette dernière ressource qui est devenue la plus coûteuse. Les prix de l’électricité se sont donc ajustés à cette nouvelle réalité et ont connu un bond sans précédent, calqué sur celui du gaz. Pour ne rien arranger, la mise à l’arrêt d’environ 30% du parc nucléaire français pour maintenance, mais aussi l’été sec ayant réduit la production des barrages hydroélectriques, ont poussé la production européenne à dépendre plus que jamais du gaz pour s’alimenter en électricité. Les cours du « baseload » allemand, correspondant au prix de l’électricité en heures creuses, se sont ainsi rapprochés des 700 euros/MWh pour une livraison à 1 mois, dépassant même 1.000 euros/MWh pour une livraison en 2023.

Cette situation problématique cherche désormais à être résolue par les dirigeants européens. Le 29 août 2022, Ursula von der Leyen a annoncé pour le début d’année 2023 une refonte du marché de l’électricité en Europe. L’idée est simple sur le papier : abandonner le recours à un prix unique actuellement calqué sur celui du gaz, pour revenir à un prix adapté à chaque source de production. L’électricité issue de sources renouvelables ou du nucléaire redeviendrait donc bon marché, tandis que seule l’électricité produite à partir de centrales à gaz serait onéreuse. Si l’idée est simple, sa mise en œuvre ne l’est pas. À l’heure actuelle, l’Union européenne envisage de réaliser cette réforme de manière indirecte, en conservant le système du « merit order » tout en imposant une taxe aux producteurs d’électricité à faible coût. Les sommes ainsi prélevées permettraient, in fine, de compenser le prix de vente global de l’électricité aux consommateurs finaux. Reste à déterminer comment cette taxe parviendra à être calibrée et appliquée dans la pratique en un temps aussi court.

D’autres évolutions pourraient être envisagées. L’une d’elles, notamment souhaitée par la Pologne, serait d’abandonner temporairement le marché du carbone. Celui-ci a été mis en place par l’Union européenne dans le but de renchérir le recours au charbon et le rendre moins compétitif face aux énergies vertes. Néanmoins, dans la période actuelle, ce mécanisme ne fait qu’aggraver la crise des prix, sans réduire le recours massif aux centrales à charbon, désormais presque toutes rallumées en Europe car moins onéreuses que les centrales à gaz. Ursula von der Leyen a reconnu fin août que le marché du carbone européen contribuait à hauteur de 6% au niveau des prix de l’électricité en Europe, tout en considérant que ce pourcentage était négligeable et qu’une suspension de ce système n’était donc pas nécessaire.

Conclusion

En somme, la crise de l’énergie en Europe est un problème complexe, probablement durable, face auquel les solutions de court terme restent peu nombreuses. Les dirigeants européens ont pris conscience des faiblesses du continent en matière énergétique et travaillent désormais d’arrache-pied pour disposer, à terme, d’une production plus autonome et d’approvisionnements plus diversifiés. En France, Emmanuel Macron a annoncé la construction de nouvelles centrales nucléaires. Les pays disposant d’accès maritimes travaillent plus généralement au développement de terminaux de gaz naturel liquéfié (GNL) livré par bateaux.

Toute solution est bonne à prendre face à un nouveau monde marqué par un refroidissement sans doute durable des relations entre l’Europe et la Russie. Pour autant, le développement de nouvelles infrastructures nécessite beaucoup de temps, notamment en ce qui concerne le nouvel élan du nucléaire, qui pourrait se concrétiser d’ici plus de 15 ans. On notera toutefois que la situation peut rapidement basculer, du bon comme du mauvais côté, selon l’évolution du conflit russo-ukrainien et son issue.