Le rythme de création de dettes dépasse celui de la croissance économique et la démographie diminue la faculté future de remboursement.

Dans une précédente chronique, j’indiquais que la démographie était une composante essentielle mais oubliée de la croissance.

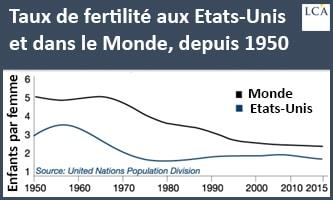

Le graphique ci-dessous montre l’évolution de cette variable, la plus déterminante de toutes. Il retrace la baisse du taux de fertilité, aux Etats-Unis et dans le monde, depuis 1950.

Le taux de fertilité mondial a baissé de 5 enfants par femme en 1950 à 2,5 enfants en 2015. Le taux américain a baissé d’un pic de 3,6 enfants par femme en 1959 à 1,9 enfants en 2015.

Ces deux tendances, mondiale et américaine, poursuivent leur baisse. Le « seuil de renouvellement », au sein des économies développées telles que les Etats-Unis, est d’environ 2,1 enfants par femme. Au niveau mondial, le seuil de renouvellement est d’environ 2,33 enfants par femme.

En gros, les Etats-Unis et le monde ne font pas assez d’enfants pour remplacer ceux qui sont en vie à l’heure actuelle. Si l’on extrapole cette tendance, le genre humain s’éteindra non en raison de maladies ou de catastrophes naturelles mais simplement parce qu’il a arrêté de faire des enfants.

Certes, ce problème de déclin de la population est très ironique, après toute le tapage des années 1960 et 1970 autour de « l’explosion démographique ».

Un livre hystérique, La Bombe P, de Paul Ehrlich, professeur à Stamford, et d’Anne Ehrlich, son épouse, prévoyait une famine de masse d’ici les années 1980, en raison de la surpopulation.

A présent, les populations baissent, ce qui donne lieu à des problèmes se situant à l’opposé de ce qu’Ehrlich avait prédit à tort. L’histoire de ce livre doit servir de leçon, aujourd’hui, face à de semblables avertissements apocalyptiques.

Qu’est-ce que cette tendance démographique a à voir avec la croissance économique ? Réponse : tout.

Généralement, les économistes, responsables politiques et analystes définissent ainsi le PIB : il est égal à la somme des dépenses de Consommation (C), d’Investissement (I), Gouvernementales (G) et aux EXportations moins les IMportations (X – M).

Donc, le PIB = C + I + DP + (X – M). Chacune de ces composantes comprend d’innombrables sous-composantes communiquées en permanence par les services de l’Etat, et dont les analystes se servent pour établir de prévisions.

Pourtant, il existe une formule encore plus simple, pour parvenir au même résultat. Elle prend en compte le nombre de personnes qui travaillent, multiplié par la productivité moyenne par travailleur. Autrement dit, un économiste pose la question suivante : « combien de personnes travaillent-elles et quelle est leur productivité ? ». Si la productivité demeure constante et la main-d’œuvre diminue, alors le PIB diminue. C’est aussi simple que cela.

La productivité et l’innovation ralentiraient

Est-ce que la productivité va nous sauver ? Les données ne sont pas encourageantes. La productivité baisse depuis ces dernières années pour des raisons que les économistes ne comprennent pas totalement. La meilleure explication est un manque d’innovation, en partie dû à la diminution des dépenses de recherche & développement et (plus spéculatif) à une diminution des inventions d’équipements réduisant la main-d’œuvre.

L’expansion historique de la productivité, de 1870 à 1970, est facile à expliquer. Les avancées majeures intervenues à ses tout débuts (1870 à 1920) sont notamment l’eau courante dans les maisons, les réseaux de distribution d’eau et les systèmes d’égouts, l’eau chaude, le téléphone, l’ampoule électrique, le réseau de distribution de l’électricité, le moteur à combustion interne et les routes pavées.

Quelque chose d’aussi banal que l’eau courante dans les maisons a libéré les femmes de la corvée qui consistait à passer des heures à aller chercher de l’eau au puits et à la transporter dans la maison pour cuisiner, nettoyer, faire la lessive et se laver.

La phase suivante (1920 à 1970) a vu naître quelques nouvelles inventions (télévision, avions à réaction, réfrigérateurs), mais c’est également à cette époque que l’adoption de ces équipements s’est développée et que les innovations existantes ont été améliorées (l’arrivée de l’électricité dans les zones rurales, dans les années 1930, a permis un usage répandu des téléphones et des ampoules électriques déjà inventés, etc.).

Il y a eu une dernière poussée d’innovation de 1994 à 2004, avec l’adoption générale d’internet (World Wide Web), mais c’est tout. Pour l’essentiel, l’ère des innovations et des adoptions marquantes a pris fin en 1970. Presque toutes les améliorations réalisées depuis ont été marginales ou superficielles.

L’économiste Robert J. Gordon expose en détail cette hypothèse, avec une montagne de preuves à l’appui, dans un livre magistral : The Rise and Fall of American Growth (2016) [« Grandeur et décadence de la croissance américaine », non disponible en français, NDLR].

Les détracteurs de Gordon invoquent des merveilles telles que l’iPhone, les agences de voyage en ligne, Amazon, et bien d’autres choses caractérisant le confort des consommateurs au XXIème siècle. Gordon le reconnaît volontiers mais souligne que bon nombre des applications technologiques sont destinées aux loisirs et non aux activités économiques.

Lorsque vous parlez dans votre iPhone, il n’y a aucune différence, en réalité, avec le téléphone fixe des années 1950. Peut-être parlez-vous depuis la plage, et non de votre bureau, mais cette conversation en soi n’a pas évolué en termes de productivité. C’est la même conversation téléphonique qui se déroule, mais face à un panorama plus agréable, peut-être.

Il est important de souligner que Gordon n’affirme pas que les gains de productivité sont révolus, mais simplement qu’ils ont ralenti. La productivité (ce que les économistes appellent la « productivité multifactorielle ») progresse encore mais à un rythme bien plus lent.

De 1920 à 1970, la productivité multifactorielle a progressé de 1,89% par an. De 2004 à 2014, elle a progressé de 0,40%, soit moins d’un quart du taux de progression enregistré auparavant.

Bref, l’amélioration du temps de loisir (qui est bien là) n’est pas la même chose que l’amélioration de la production (qui progresse lentement).

Voilà qui nous ramène à notre définition à deux facteurs de la croissance économique : la population et la productivité. Si la croissance de la population se situe au-dessous du seuil de renouvellement et que la croissance de la productivité est inférieure à 1%, alors la croissance économique réelle va s’orienter au-dessous de -1%.

Dans le même temps, la dette nominale va progresser de 6 à 8% par an, selon les projections du gouvernement, au cours des dix ans à venir. Or si la dette progresse de 6% et que l’économie réelle s’oriente vers une croissance de 1%, alors la seule façon d’éviter une faillite nationale, c’est l’inflation.

Une croissance réelle de 1%, associée à 6% d’inflation, boosterait la croissance nominale à 7%, suffisamment pour réduire le ratio dette/PIB. Mais il y a un problème : si l’inflation passe à 6%, les taux d’intérêt vont passer à 7%, voire plus, ce qui augmente la dette de près de 1 500 Mds$ par an, soit bien au-delà des projections actuelles (0,070 x 21 000 Mds$ = 1 470 Mds$).

Autrement dit, l’inflation est une stratégie perdante car la dette est déjà trop élevée.

Les investisseurs voient arriver le problème.

Les faibles gains de productivité, la démographie, et le niveau d’endettement élevé constituent un mélange néfaste. L’inflation peut éventuellement acheter du temps, mais ce n’est pas une solution. Les seules solutions sont le défaut de paiement sur la dette, une austérité extrême, ou bien les deux.

Ceux qui voyagent entre New York et Los Angeles savent que le trajet est plus long d’est en ouest, en raison des vents dominants et du jet stream, qui soufflent d’ouest en est.

Les vols vers l’ouest doivent affronter ces vents contraires, mais ces mêmes vents propulsent les vols à destination de l’est. La différence varie. Parfois des vents légers accélèrent le trajet vers l’ouest. Parfois des vents puissants raccourcissent le trajet vers l’est. Mais ce qu’il faut retenir, c’est qu’il y a toujours une différence de vitesse car les vents sont toujours présents.

C’est une bonne manière de comprendre l’effet de la démographie sur la croissance. De nombreux autres facteurs ont des effets positif ou négatif sur le rendement économique. La démographie n’est pas le seul déterminant, et à court terme, il se peut qu’elle n’ait aucun effet du tout. Mais elle est toujours là, « soufflant » sans relâche.

La croissance économique est un trajet en direction de l’ouest, et la démographie représente les vents contraires qui ne disparaissent pas. La démographie neutralise l’inflation et fait surgir le spectre de la déflation. La croissance est ralentie alors que la création de dettes persiste. C’est la catastrophe assurée. Les investisseurs ne doivent jamais l’oublier.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit