La phase d’expansion économique achetée par les politiques monétaires non-conventionnelles se termine. Qu’est-ce qui nous attend au coin du bois ?

Avec le blocage institutionnel sur lequel ont débouché les midterms, les autorités américaines auront des difficultés à réagir rapidement et efficacement en cas de crise. Or il y a bien des raisons de penser que la phase d’expansion du cycle économique a fait long feu. Au mois de mai 2018, j’évoquais le mythe de l’économie Boucles d’Or, ni trop chaude – sans inflation –, ni trop froide – sans récession. Désormais, les commentateurs ont bien du mal à caractériser le monde économique : inflation, déflation, stagflation ?

Comme l’écrivait dès le mois de juin Viktor Shvets sur Zero Hedge : « Il y a très peu de signes que les pressions inflationnistes s’accentuent réellement dans un bloc économique ou régional majeur. […] Ainsi, les investisseurs ne savent pas exactement s’ils se trouvent dans un monde inflationniste, déflationniste ou stagflationniste – ou même dans une combinaison des trois. »

Goldilocks, et après ?

N’en déplaise au CBO et à Donald Trump, toutes les meilleures choses ont une fin, y compris les phases économiques au nom de conte pour enfant. Reste cependant à savoir quand le retournement va se produire et ce qui attend exactement l’économie américaine par la suite.

Lors de son allocution du 14 novembre 2018, Jerome Powell semblait assez incertain, alors qu’il évoquait un ralentissement de l’activité économique : « en théorie, nous pourrions voir [dans l’année qui vient] une croissance un peu ralentie et un peu d’inflation ». Vous aurez noté la double précaution oratoire. Par ailleurs, le patron de la Fed a relevé à deux reprises que le ralentissement de l’économie mondiale est « préoccupant » (concerning). En somme, Jerome Powell est tout à la fois « très heureux de la situation économique actuelle », mais assez soucieux de ce qui attend l’économie américaine au coin du bois.

Forcément, dans une telle situation, difficile de savoir si le moment est opportun pour une remontée des taux directeurs. Les fed funds sont actuellement compris dans une fourchette entre 2,25% et 2,50%. Les remonter de 0 (le point de départ de Janet Yellen en décembre 2015) à 3,5% (l’objectif de la Fed d’ici 2020) à coups de 0,25 est certes une manœuvre « graduelle », mais qui a un effet beaucoup plus important sur l’économie que si la Fed était partie de fed funds d’un niveau plus élevé.

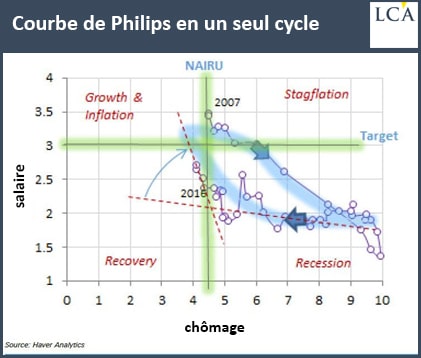

La Fed prétend vouloir éviter la surchauffe

Si le ralentissement de l’économie semble déjà à l’œuvre, bien malin celui qui sait ce qui nous attend au virage, sachant qu’au moins quatre chemins sont possibles en fonction des salaires et du chômage — et que Jerome Powell est notre berger.

Aleksandar Kocic, un analyste de la Deutsche Bank, expliquait au mois de juin 2018 l’enjeu auquel est confrontée la Fed : « Nous sommes actuellement dans les dernières étapes de la reprise [en bas à gauche du graphique]. Si nous entrons trop vite en territoire Boucles d’Or (coin supérieur gauche), la Fed pourrait se retrouver piégée et pourrait être contrainte de relever ses taux de manière agressive, ce qui pourrait avoir un peser sur la croissance, sans pour autant diminuer l’inflation ».

Soit la parfaite recette pour aboutir à la stagflation.

Adem Tumerkan de Palisade Research, résume : « Soit la Fed combat l’inflation en augmentant ses taux (ce que l’économie américaine ne peut pas supporter), provoquant ainsi une récession ; soit elle laisse l’inflation augmenter. Dans tous les cas, c’est un compromis. Et la croissance à court terme nous a conduit sur la voie de la stagflation ».

Mais, dans sa communication officielle, la Fed entretient bien sûr l’espoir qu’elle parviendra à manœuvrer suffisamment délicatement pour parvenir à stabiliser l’économie américaine.

Stagflation, kézaco ?

Une croissance qui ralentit si bien que l’économie frise la récession avec des prix à la consommation qui augmentent, voilà la combinaison d’éléments qui fait atterrir une économie en haut à droite de notre graphique. L’analyste Brandon Smith voit dans ce mécanisme « le résultat ultime des bailouts et des QE menés par la banque centrale au fil des ans », « le résultat final inévitable de cette cavalerie de stimulus ».

Un scénario bien plus probable selon lui que celui de la déflation. Ce cas supposerait l’impossibilité pour la Fed, peu importe dans quelles proportions elle recourrait à sa planche à billets, de combler le vaste trou noir de dette qui pourrait finir par résulter de l’implosion des produits dérivés.

Brandon Smith écarte également l’hypothèse de la combinaison du QE perpétuel et des taux d’intérêts réels négatifs en vue de repousser un krach boursier (sur le modèle du Japon), faisant ainsi le lit de l’hyperinflation. Il explique qu’une crise déflationniste dirige « les pressions inflationnistes sur certaines parties de l’économie tout en permettant aux pressions déflationnistes d’alourdir d’autres parties de l’économie. […] La stagflation se traduira in fine par une hausse extrême des prix des biens et services de première nécessité, bien au-delà de ce que nous avons déjà vu, tandis que la capacité du public à assumer de tels prix faiblira ».

Soit la « parfaite tempête de facteurs déflationnistes et inflationnistes combinés ; une bombe économique pour surpasser toutes les bombes économiques. »

S’agit-il d’une vue de l’esprit ? Pas vraiment : même Alan Greenspan avertissait (si l’on peut utiliser ce terme s’agissant d’un ancien pompier-pyromane) dès août 2017 que l’économie américaine se dirige vers une stagflation comme elle n’en n’a pas connu depuis les années 1970, que certains historiens américains appellent « la décennie perdue ».

L’ancien banquier central a remis le couvert au mois de mars 2018 lors d’une interview donnée à CNBC : « Je pense que la bulle du marché obligataire commence à se dégonfler et que cela finira par nous conduire à la stagflation. Et, au-delà, c’est très difficile à dire. Ce n’est pas une prévision économique facile car il y a trop de variables que nous n’avons pas vues ces dernières décennies ». Soit une façon lénifiante de dire qu’à expérience monétaire sans précédent, issue inconnue de tous.

Comment une banque centrale peut-elle combattre la stagflation ?

Adem Tumerkan le rappelle : « Le seul moyen pour les États-Unis d’en réchapper sans imploser fut pour Henry Kissinger de mettre en place le ‘pétrodollar’ avec les Saoudiens. Et le président de la Réserve fédérale, Paul Volcker, augmenta ses taux jusqu’à environ 20%. Imaginez aujourd’hui si les intérêts sur le montant record de dettes gouvernementales, automobiles, étudiantes, hypothécaires et de cartes de crédit augmentaient tous de 15 à 20%… »

Natixis voit dans la stagflation « la situation la plus difficile pour une banque centrale ». En effet, « cette configuration est celle que les banques centrales détestent le plus, puisque l’inflation et la croissance fournissent des messages différents sur la politique monétaire qui est nécessaire ».

Or, voici le problème que la banque relevait au mois de mai 2018 :

.jpg)

Les deux facteurs avancés par l’équipe de recherche de Patrick Artus étaient la hausse du prix du pétrole (inflation) et un taux de chômage qui s’approche de son niveau incompressible, réduisant ainsi le potentiel d’expansion économique.

Natixis précisait : « Tant que l’inflation vient du prix du pétrole et pas des coûts salariaux, la configuration de hausse de l’inflation et de recul de la croissance pousse plutôt les banques centrales à ne pas durcir leur politique monétaire ».

Mais comme nous allons le voir prochainement, cette hypothèse de la stagflation est loin de faire l’unanimité parmi les observateurs non consensuels.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit