Hier, comme maintenant chaque mois, j’étais l’invité de TV Finances avec mon camarade de jeu Philippe Béchade.

Nous avons évidemment parlé longuement des banques, des sources de fragilités, du modèle économique bancaire qui par définition est toujours incapable de rembourser tous les dépôts de tous ses clients au même moment.

D’ailleurs il faut savoir pour les chiffres exacts, qu’en France il y a pour 2 698,5 milliards d’euros de dépôts dans nos banques, pour 6 milliards d’euros de dotation dans le FGDR, le fonds de garantie des dépôts et de… résolution. (Source Banque de France ici)

Pour résumer la situation à chaque fois que vous avez 2 698 euros en banque, le FGDR pourrait vous rembourser un euro au mieux !

Evidemment, le fonds de garantie est une « légende », un principe purement théorique. Ce fonds est dans l’incapacité de rembourser les dépôts ne serait-ce que d’une banque importante en France et nous n’en manquons pas.

Tout notre système bancaire est une fiction imaginaire qui repose sur la confiance, c’est-à-dire en gros, sur la croyance partagée par le plus grand nombre d’une histoire commune. Pour que le système s’effondre, il y a la possibilité de la révolution violente, mais aussi celle ou tout simplement les gens cessent de jouer et de croire.

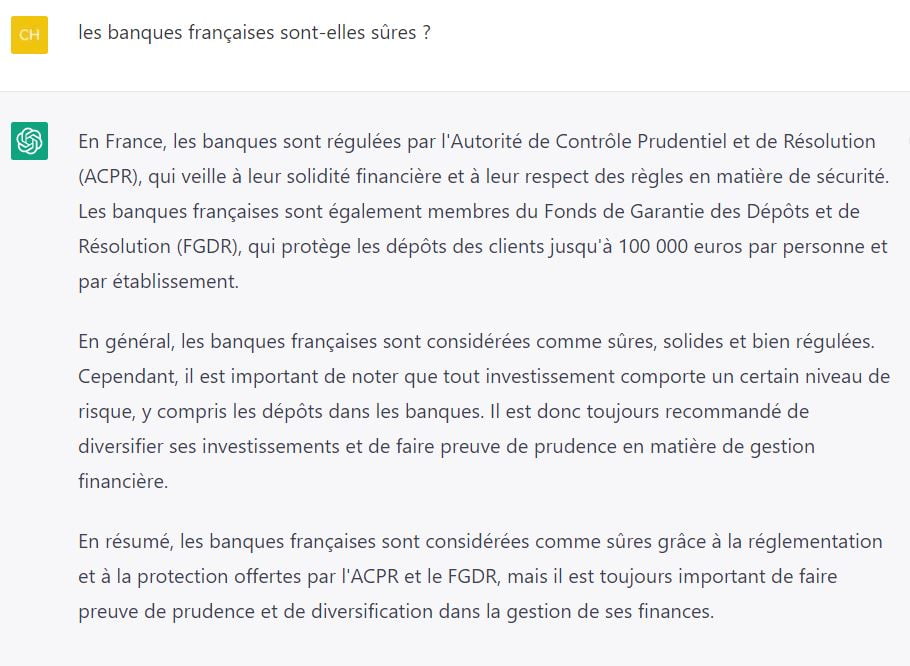

Alors comme c’est la mode je me suis amusé à demander à Chat GPT l’intelligence artificielle dont vous n’avez pas pu ne pas entendre parler si les banques françaises étaient solides !

Voici sa réponse et son conseil… frappé au coin du bon sens.

Le conseil de Chat GPT

Alors oui, quand on touche à la sphère financière et à l’épargne on applique un conseil vieux comme le monde à savoir, on ne met jamais tous ses œufs dans le même panier.

On diversifie toujours, ses actifs, ses classes d’actifs, et aussi l’ensemble de ses « fournisseurs » ou « partenaires », car et c’est ce que j’explique une nouvelle fois dans cette émission, il y a une immense différence entre sauver les banques et sauver les dépôts.

En Europe, la législation sur les Bail-In bancaires est très claire. On assure jusqu’à 100 000 euros, et on taxe ce qui est au-dessus pour répartir la charge de la faillite sur les actionnaires, sur les porteurs obligataires, et sur les déposants.

L’objectif de ce triptique vise à sauver les Etats de la faillite, car les législateurs européens savent pertinemment qu’aucun fonds de garantie n’est suffisamment doté. Il faudra donc, forcément l’intervention des états ou de la banque centrale, mais la question est jusqu’à quelle hauteur.

Pour le moment l’accord européen en vigueur stipule 100K€ par compte, par personne et par banque. C’est un accord qui fait partie de ce que l’on appelle l’Union Bancaire.

Et d’ailleurs justement à ce propos, voici ce que vient de dire le président Macron à ce sujet :

Pour lui cette crise bancaire doit inciter l’Europe à accélérer « la construction de l’union bancaire et de l’union des marchés de capitaux » et se doter d' »une stratégie macroéconomique adaptée au contexte ». Source BFM Bourse ici

Au moment où j’écris ces lignes, en cas de faillite les épargnants qui détiennent plus de 100 000 euros perdront tout ce qui dépasse. Cela ne veut pas dire que cela se passera forcément ainsi. D’abord il faut qu’une banque fasse faillite. Ensuite, il faut que les dirigeants européens refusent d’aller au-delà de ce qui est prévu actuellement par les accords européens et qui ne garantissent « que » les 100K€ par compte .

Aux Etats-Unis aussi la garantie était limitée à 250 000 dollars. Beaucoup plus donc, mais limité tout de même.

La question est donc de savoir si les autorités européennes iront au-delà de leurs propres règles.

Voilà. Vous savez tout. Vous avez la question essentielle.

Personne ne peut y répondre.

Alors comme disait mon pépé, un homme averti en vaut deux mais un homme préparé en vaut 4.

Mon pépé a fait la campagne de 39/40 ou il gagnera sa Croix de Guerre avec Palme et en prendra pour 5 ans de captivité, de famine, et de camps de prisonniers, il assistera aux bombardement de Dresde, il sera libéré par les russes, puis il terminera dans la Légion Etrangère en Indochine. Alors quand le pépé parlait prévoyance, prudence et préparation, comment vous dire, … on l’écoutait tous. Religieusement. Il savait tout faire. Poser un garrot, ou repiquer une salade, chasser, pêcher, et j’en passe.

Quand on ne sait pas, on opte pour le pire des scénarios.

Ici, le pire des scénarios, n’est pas l’effondrement de toutes les banques et des Etats, mais l’application de la législation actuelle et donc la taxation de tous les dépôts excédant les 100.000 euros.

Evidemment on répartit et on diversifie. Je vous explique toutes les subtilités des garanties du FGDR dans le flash spécial que vous pouvez télécharger dans vos espaces lecteurs ici. Pour ceux qui ne sont pas abonnés et qui veulent se protéger et protéger leurs dépôts et leur épargne, tous les renseignement sont ici.

En clair, ne laissez pas une banque en faillite ruiner vos finances et vos années d’épargne.

Charles SANNAT est diplômé de l'Ecole Supérieure du Commerce Extérieur et du Centre d'Etudes Diplomatiques et Stratégiques. Il commence sa carrière en 1997 dans le secteur des nouvelles technologies comme consultant puis Manager au sein du Groupe Altran - Pôle Technologies de l’Information-(secteur banque/assurance). Il rejoint en 2006 BNP Paribas comme chargé d'affaires et intègre la Direction de la Recherche Economique d'AuCoffre.com en 2011.

Il rédige quotidiennement Insolentiae, son nouveau blog disponible à l'adresse http://insolentiae.com

Il enseigne l'économie dans plusieurs écoles de commerce parisiennes et écrit régulièrement des articles sur l'actualité économique.